O recuo no preço da celulose no terceiro trimestre de 2023 levou a Klabin [KLBN11] a diversificar produtos para aumentar suas vendas a maiores volumes no segmento, especialmente à China.

Para a Levante, o balanço do terceiro trimestre foi neutro, com a empresa enfrentando problemas tanto em volumes quanto com reduzir os preços de seus produtos.

“O ponto de atenção segue sendo o endividamento líquido, que ainda gira na casa de 3,2 vezes EBITDA”, disse o relatório.

A papeleira divulgou seus resultados nesta quarta-feira (25) e, apesar de não ter movimentado o mercado como WEG [WEGE3] (que acabou decepcionando), mostrou que ser coadjuvante – geralmente – é melhor que se destacar de forma, subindo 0,09% no pregão, enquanto WEGE3 liderou as perdas e recuou 10,11%.

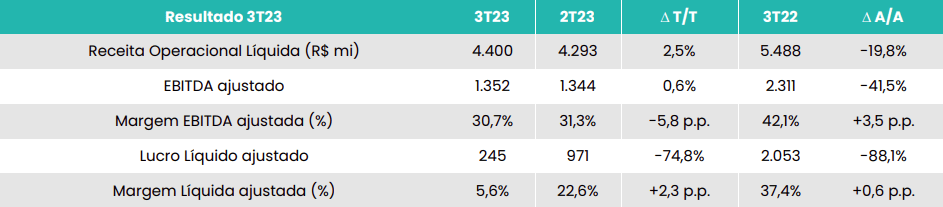

O Ebitda da companhia ficou em R$ 1,35 bilhão no 3T23, queda de 41% em relação ao mesmo período no ano passado, porém levemente acima da projeção de R$ 1,3 bilhão feita pela Eleven Financial.

A receita líquida da empresa foi de R$ 4,4 bilhões, 20% abaixo do registrado no 3T22, mas também acima das expectativas da Eleven, de R$ 4,2 bilhões.

A dívida líquida da Klabin fechou o terceiro trimestre do ano em R$ 20,9 bilhões, valor menor do que o registrado em 2022. No entanto, a Levante mostrou-se preocupada com o nível atual de alavancagem da empresa, especialmente diante de um cenário de juros ainda elevados.

“Em contrapartida, a Klabin concluiu o projeto Puma II e, com isso, existe a possibilidade de a companhia iniciar um processo de redução do endividamento”, contrapôs.

A Eleven também considerou o resultado da papeleira neutro neste trimestre, apesar de observar melhoras no mercado de celulose – especialmente na China – e uma estabilização no mercado de containerboard.

O analista da Levante João Abdouni explica que os volumes e preços pressionados de papel e embalagens observado no balanços de Klabin também deve afetar os pares Suzano [SUZB3] e Irani [RANI3], que soltam os resultados amanhã (26) e na segunda-feira (30), respectivamente.

Já em relação à celulose, a Klabin parece ter levado a melhor, pois ainda que os preços tenham sido menores, houve um maior volume vendido deste produto pela empresa, devido às exportações à China.

“Dessa maneira, podemos esperar na Suzano um resultado pressionado ano contra ano”, declarou.

O que dizem os bancos?

A XP reiterou a recomendação de compra para KLBN11, com preço-alvo em R$ 26,80. Segundo a instituição, os resultados do 3T23 foram ligeiramente melhores que a expectativa, impulsionados por maiores volumes de vendas de celulose e menores custos de caixa.

O Citi também recomenda compra para o ativo, afirmando que a companhia apresentou resultados resilientes e em linha com o projetado pelo banco e destacou o Ebitda ajustado 1% acima do esperado.

Já o Itaú BBA tem recomendação market perform – equivalente a neutra – para as units da Klabin e disse que a papeleira apresentou resultados melhores que o esperado.

Análise técnica

KLBN11 frustrou o movimento de alta nos gráficos semanal e diário e já houve uma reversão de tendência, marcando um novo suporte nos R$ 21,68 ao fechamento do pregão desta quarta-feira, indica o analista técnico Filipe Borges.

“Porém, a gente observa que nos últimos três dias anteriores de negociação o fluxo de venda [negociado] foi bem maior do que o fluxo de compra observado anteriormente”, explicou.

Segundo ele, isto aumenta a possibilidade da alta de hoje ser apenas uma leve correção – chamada de perna 2 – no curto prazo, mas só recomenda o início de uma operação de venda a partir de uma tendência mais clara.

“Caso o ativo continue subindo eu ficaria de olho na região entre R$ 22,85 e R$ 23,15 para encerrar compras ou pelo menos uma realização parcial.”

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)