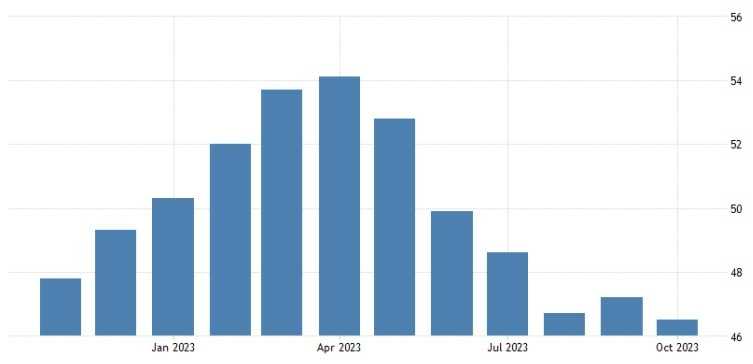

As prévias dos PMIs de outubro da Zona do Euro mostraram uma aceleração da contração tanto na indústria, como nos serviços. O PMI Industrial teve queda de 0,4 ponto percentual para 43, mínima de 3 meses, enquanto o PMI de Serviços recuou 0,9 p.p para 47,8, mínima de 32 meses. O PMI Composto caiu 0,7 p.p para 46,5, quinto mês seguido de queda e menor nível em 35 meses.

Excluindo os meses da pandemia, é a contração mais acentuada desde março de 2013. O setor industrial continuou mostrando o ritmo mais acelerado de retração e a produção permaneceu inalterada no pior patamar desde 2009. Os novos pedidos caíram de forma acentuada e a uma taxa um pouco mais rápida do que a registrada em setembro, sustentando uma das piores crises de demanda do setor desde 2009.

Já o setor de serviços contraiu na velocidade mais rápida desde maio de 2013 excluindo os meses da pandemia. Os novos pedidos do segmento caíram pelo quarto mês seguido em uma taxa mais rápida desde janeiro de 2021.

Consequentemente, a diminuição da demanda fez com que as empresas cortassem empregos pelo quinto mês consecutivo. A indústria cortou vagas na velocidade mais rápida desde agosto de 2020, enquanto as contratações ficaram praticamente estagnadas nos serviços.

Em meio à desaceleração da atividade, os prazos de entrega melhoraram pelo nono mês seguido, e isso levou a menos pressões inflacionárias. A alta do preço do barril do petróleo gerou um aumento nos custos de insumos nos serviços, mas nas indústrias não houve impacto e os custos recuaram acentuadamente.

Por último, para os próximos 12 meses há uma confiança marginalmente melhor de que os níveis de produção serão melhores, embora o nível geral de sentimento tenha permanecido entre os mais fracos do último ano. O otimismo maior entre os prestadores de serviços foi amplamente compensado pela deterioração das projeções na indústria.

O resultado do PMI reforça a ideia de que o ciclo de aperto monetário europeu chegou ao fim na reunião de setembro e que o bloco deve seguir em franca desaceleração no curto prazo rumo ao cenário de recessão no início de 2024. Como já vínhamos reforçando ao longo dos últimos meses, a indústria continua como o destaque negativo e isso deve permanecer, especialmente nos segmentos de bens duráveis e bens de capital.