O day trade é uma estratégia que se beneficia da oscilação da bolsa para obter rendimentos em um espaço de tempo bem curto, dentro do mesmo pregão. Profissionais que utilizam esse tipo de estratégia ganham dinheiro com as oscilações diárias do mercado.

Na declaração do Imposto de Renda (IR) sobre a modalidade, é necessário preencher uma DARF e pagar o valor do imposto devido até o último dia útil do mês seguinte às negociações.

Como é a incidência de IR sobre day trade?

João Tonello, jurista e analista técnico da Benndorf, explicou que, na bolsa de valores brasileira, há cobrança de imposto de renda para operações de renda variável, normalmente, 20% para operações de day trade e 15% dos ganhos auferidos em swing trade.

Em operações de swing trade, há a isenção do Imposto de Renda para alienações (vendas) de até R$ 20 mil por mês.

Entretanto, no caso do day trade, não existe esse tipo de isenção, afinal a tributação é realizada em 20% de qualquer lucro que se obtenha no mês, independentemente do valor negociado.

Ao operar com a modalidade, a corretora responsável pela operação realiza a intermediação e retêm 1% sobre o valor do resultado positivo apurado no encerramento das operações.

O montante é repassado diretamente para a Receita Federal, e o contribuinte pode solicitar a compensação do valor retido ao efetuar o pagamento do DARF sobre seus ganhos.

Passo a passo: como declarar day trade no imposto de renda

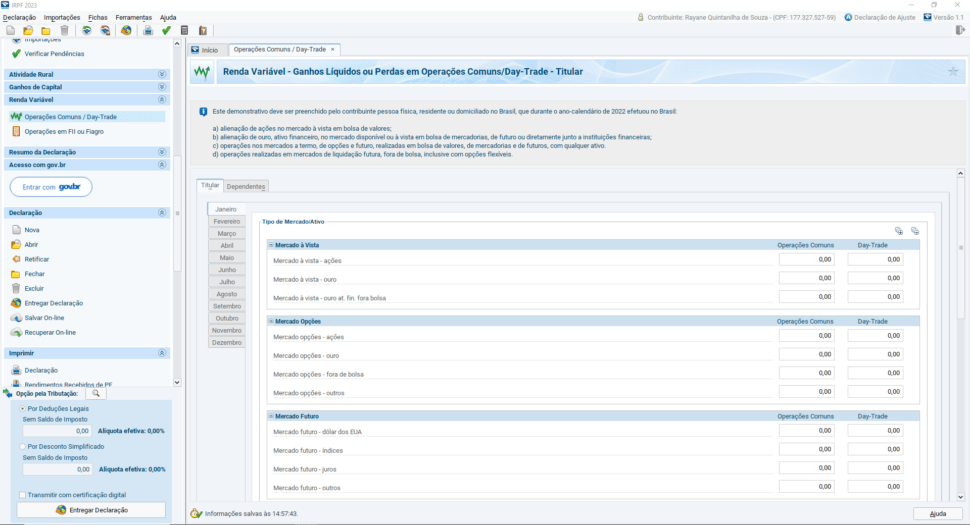

Deve ser preenchido pelo contribuinte pessoa física, residente no Brasil, que durante o ano-calendário de 2022 efetuou alienações de ações no mercado à vista em bolsa de valores.

1) Na ficha “Renda Variável”, procure em “Operações Comuns/Day Trade” para informar o lucro ou prejuízo realizado em cada mês do ano.

2) Faça a verificação se há prejuízos para serem compensados de dezembro de 2021.

Se houver, informe o valor em janeiro de 2022, em “prejuízo a compensar”, com sinais sempre negativos.

3) Ao preencher cada mês, verifique em “Consolidação do mês” se a alíquota foi calculada no campo “Imposto a Pagar” corretamente e informe o valor pago durante o ano via DARF em “Imposto Pago”.

4) Se os valores não baterem, os números válidos sempre são do programa da Receita Federal, por isso, o contribuinte deve ajustá-los.

5) Para compensar o IR retido na fonte, clique em “IR Fonte no mês” e informe os valores em “IR Fonte Day-Trade no mês”.

6) Depois de preencher os valores, não esqueça de verificar no mês de dezembro o total de IR retido na fonte, que mostrará todo o valor retido do ano.

7) O contribuinte deve fazer todos os valores de day trade e informar na ficha “Imposto Pago/Retido”, no campo “3 – Imposto sobre a renda na fonte”, junto com os valores das vendas acima de R$ 20 mil em ações

8) O investidor deve fazer o mesmo processo para todas as operações que entram nesta classe.

9) Caso em algum mês o contribuinte não tenha realizado operações de day trade ou tenha vendido valores abaixo de R$ 20 mil, basta preencher com R$ 0,00 nos campos de cada mês.

Sendo assim, na declaração anual de Imposto de Renda sobre day trade ficam obrigados apenas quem, no ano-calendário, realizou somatório de vendas, inclusive isentas, superior a R$ 40 mil.

![Ações de Seguradoras: Itaú BBA Prefere Caixa Seguridade [CXSE3] a BB Seguridade [BBSE3]](https://tradenews.com.br/blackhole/2025/08/acoes-day-trade-120x86.jpg)