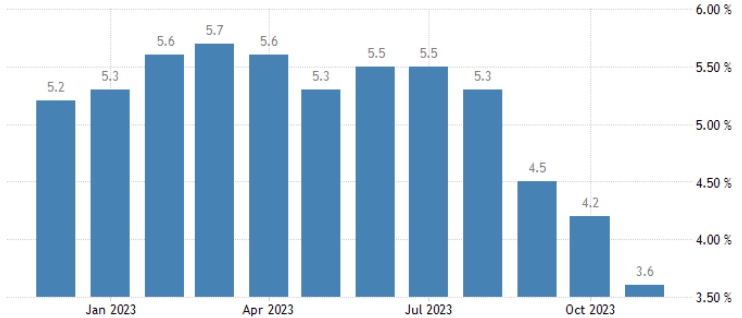

Os países da Zona do Euro registraram deflação de 0,5% na prévia de novembro, recuo mais expressivo desde o resultado de fevereiro de 2020. Na comparação anual, espera-se que a inflação europeia recue para 2,4%, se aproximando bastante da meta de 2% estabelecida pelo BCE. O núcleo do indicador registrou variações de -0,6% entre meses e passou de 4,2% para 3,6% entre anos.

Em relação a outubro, a energia (-2,2%) causou o principal impacto deflacionário, beneficiada pela redução nos preços do petróleo, e foi acompanhada pelos serviços (-0,9%) e pelos bens industriais não energéticos (-0,1%), denotando a piora macroeconômica do bloco. O grupo de alimentos, álcool e tabaco (0,4%) foi o único a avançar. Na comparação anual, a energia (-11,5%) também se destacou, mas foi o único item a registrar deflação. Os alimentos, álcool e tabaco (6,9%) puxaram as altas, seguidos pelos serviços (4%) e pelos bens industriais não energéticos (2,9%), mas todos desaceleraram em relação ao resultado anterior.

A rápida inversão da inflação europeia para deflação reflete o mau momento vivido pelas economias do continente, sendo que a Alemanha, principal potência da região, se destaca negativamente. Outro ponto que deixa clara a desaceleração econômica dos países do euro são as deflações registradas nos bens industriais não energéticos e, especialmente, nos serviços, que continuavam resilientes até pouco tempo atrás, resultando em última instância na redução expressiva do núcleo do índice.

Dito isso, reafirmamos as expectativas de recessão técnica na Europa já no 4T23 e uma convergência da inflação para a meta mais rápida, visto que há clara contração nas economias do continente.