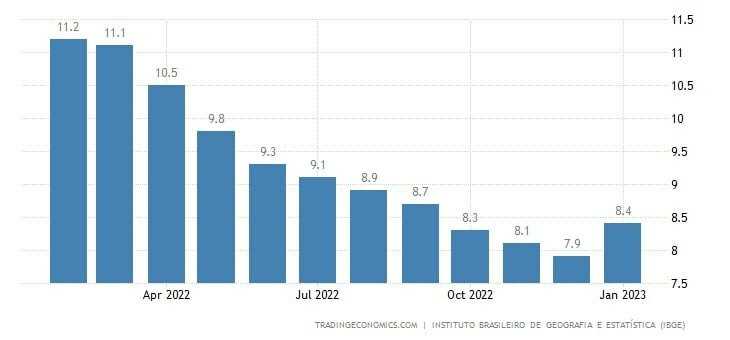

A taxa de desemprego no trimestre encerrado em janeiro foi de 8,4%, uma alta de 0,5 p.p. em relação ao resultado imediatamente anterior e estabilidade quando comparado com o trimestre anterior (8,3% em agosto – outubro de 22). Essa é também a menor taxa para este período desde o trimestre encerrado em janeiro de 2015.

Na comparação trimestral, a população desocupada (9 milhões) permaneceu estável e a população ocupada (98,6 milhões) recuou 1%, ao mesmo tempo que o nível de ocupação caiu 0,7 p.p. e foi a 56,7%. Na comparação anual, houve queda de 25,3% na população desocupada, alta de 3,4% na ocupada e o nível de ocupação subiu 1,3 p.p.

No mais, a taxa composta de subutilização teve redução de 0,8 p.p. no trimestre e 5,2 p.p. no ano para 18,7%. A população subutilizada (21,5 milhões) caiu 5,2% entre trimestres e 22,5% entre anos. De forma semelhante, a população desalentada recuou 4% m/m e 16,7% a/a para 4 milhões. O percentual de desalentados na força de trabalho (3,5%) ficou estável no trimestre e recuou 0,7 p.p. no ano.

No trimestre encerrado em janeiro, os empregados sem carteira assinada e com carteira assinada ficaram estáveis na comparação trimestral. O número de empregados sem carteira assinada cresceu 5,7% no ano, enquanto os empregados com carteira assinada tiveram estabilidade na mesma comparação. A taxa de informalidade foi de 39% da população ocupada, contra 39,1% do trimestre anterior e 40,4% no mesmo trimestre de 2022.

Por último, o rendimento real habitual (R$ 2.835) cresceu 1,6% no trimestre e 7,7% no ano. Já a massa de rendimento real (R$ 275,1 bilhões) ficou estável entre trimestres e teve alta de 11,9% na comparação anual.

Em linha com nossas expectativas em resultados anteriores, o desemprego voltou a crescer em função da desaceleração da economia brasileira ao longo do 4T22 à medida que a inflação confirmou uma retomada e a vitória de Lula no segundo turno das eleições gerou bastante incerteza e desconfiança entre os empresários e consumidores. Além disso, a economia brasileira também sentiu os impactos da perda de ritmo da economia mundial.

Após a confirmação desse cenário, entendemos que o desemprego deve aumentar mais no curto prazo, reflexo da inflação em alta, juros elevados, demanda deprimida e cenário externo em lentidão e volátil, assim contribuindo com as expectativas de crescimento baixo esperado para 2023.

Por outro lado, a retomada da China deve ajudar bastante o Brasil, minimizando esses impactos de forma mais relevante a partir do 2T23, e o replanejamento do FED após a quebra do SVB e do Signature Bank aliviam parcialmente as pressões sobre o BC brasileiro, de modo que precificamos cortes de juros a partir do segundo semestre desse ano.

Nesse sentido, reforçamos que empresas expostas à China, defensivas, de demanda inelástica e com receitas dolarizadas devem apresentar um desempenho melhor ao longo do ano, enquanto as empresas dependentes de crédito potencialmente ganharão espaço a partir do segundo semestre com os prováveis cortes de juros.

Diante do cenário de juros ainda elevados, o setor financeiro também é destaque, mas atentamos para a necessidade de cautela diante da instabilidade do sistema financeiro americano, que gerou desconfiança global no setor. No mais, a renda fixa deve seguir em alta em 2023.