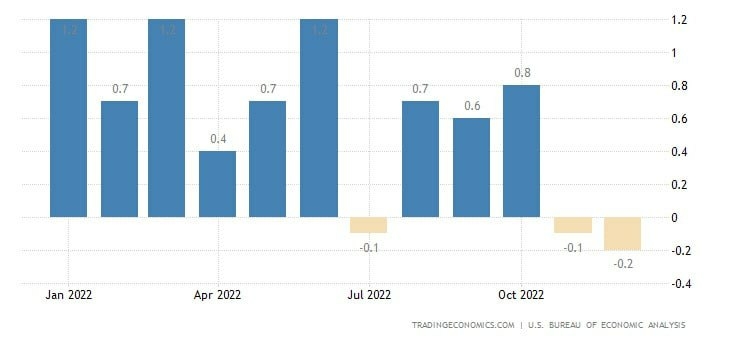

Em dezembro, as despesas pessoais com consumo recuaram 0,2%, enquanto a renda pessoal avançou 0,2%. Simultaneamente, o PCE Price Index, índice de inflação preferido do FED, registrou alta de 0,1% frente a novembro e caiu de 5,5% para 5% frente ao mesmo período de 2021, menor patamar desde novembro de 2021.

Por outro lado, o núcleo do PCE Price Index, que exclui alimentos e energia, teve alta de 0,3% entre meses e 4,4% entre anos, também mínima desde novembro de 2021. No mais, as despesas de novembro foram revisadas de alta de 0,1% para recuo de 0,1%.

O aumento da renda pessoal é consequência de avanços na compensação e na renda dos proprietários. A compensação foi puxada pelos salários tanto no setor de serviços, como de bens. Já a renda dos proprietários subiu impulsionada pela renda não agrícola, que foi parcialmente compensada pela renda agrícola.

No âmbito das despesas, a queda de 0,2% ou US$ 41,6 bilhões é resultado do recuo de US$ 95 bilhões em gastos com bens e alta de US$ 53,4 bilhões nos gastos com serviços. Entre os bens, as quedas foram generalizadas e lideradas pela gasolina e veículos motorizados e partes. Em contraponto, os principais itens dos serviços foram a habitação, transporte e cuidados médicos.

Frente a novembro, o PCE Price Index ganhou ritmo graças às altas de 0,5% dos serviços e 0,2% dos alimentos, enquanto os bens contraíram 0,7% e a energia, 5,1%. Na comparação anual, os bens avançaram 4,6%, os serviços, 5,2, os alimentos, 11,2%, e a energia, 6,9%.

Por último, as despesas reais com consumo recuaram 0,3%, refletindo quedas de 0,9% nos gastos com bens e estagnação nos serviços. Entre os bens, a contração dos veículos motorizados e partes foi parcialmente compensada por um aumento da gasolina.

Entre os serviços, altas nos cuidados médicos, habitação e serviços públicos foram parcialmente compensados por contrações nos food services, acomodações e serviços financeiros e seguros.

O ponto positivo desse resultado foram os novos recuos da inflação para as mínimas de mais de um ano. Entretanto, alertamos para a resiliência do núcleo do indicador, que aponta para um efeito ainda muito forte da energia sobre a redução total e que acaba camuflando um pouco a persistência dos preços em níveis elevados em função dos itens menos voláteis do indicador.

Ao mesmo tempo, é evidente a perda de ritmo da economia americana tendo em vista o aumento da renda e a queda das despesas em uma época justamente marcada pelo consumo, refletindo a hesitação e insegurança da população, que começa a poupar mais frente às expectativas de recessão, como evidenciado pelo resultado do PIB de ontem.

Portanto, vemos um caminho certo para a alta de 0,25 p.p. na taxa de juros na próxima reunião do FED, mas devemos acompanhar os próximos indicadores de emprego, desempenho econômico e inflação para avaliar melhor qual será a taxa terminal dos EUA.

No entanto, mantemos nosso cenário de recessão para os Estados Unidos no 1S23 e manutenção da taxa de juros durante todo o ano.