por Benndorf Research

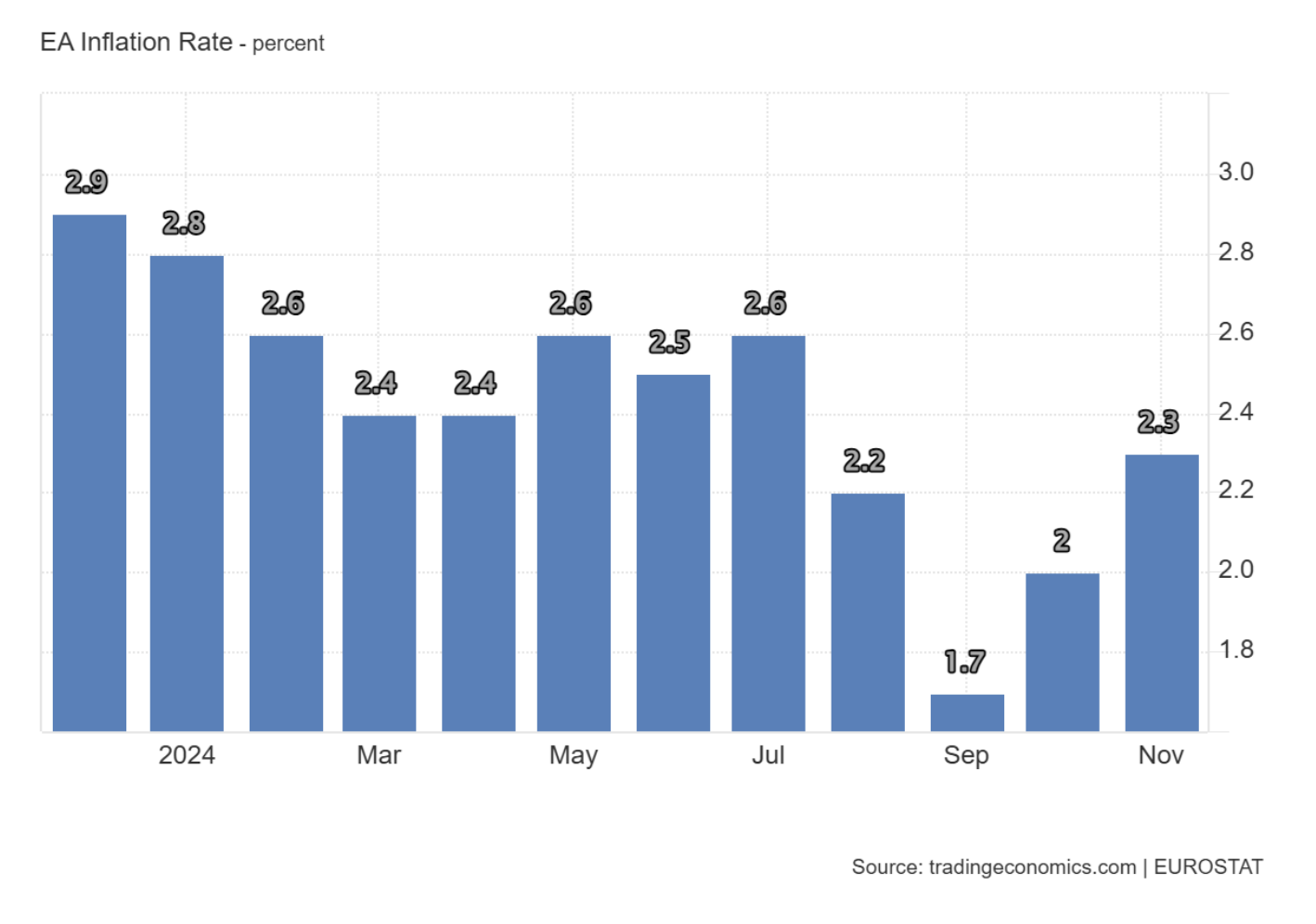

De acordo com dados preliminares, a taxa de inflação da Zona do Euro deve contrair 0,3% na comparação mensal em novembro. Na comparação anual, espera-se que o índice registre variação de 2,3%, acima dos 2% registrados em outubro. O núcleo do indicador, por sua vez, registrou variações de -0,6% m/m e 2,7% a/a.

Entre meses, o único segmento que tende a contribuir para a deflação é o de serviços (-0,9%). Além disso, é esperado que os bens industriais não energéticos fiquem estáveis, a energia suba 0,6% e os alimentos aumentem 0,3%.

Na comparação anual, os serviços seguem com a maior variação (3,9%), seguidos pelos alimentos (2,8%) e pelos bens industriais não energéticos (0,7%). De modo geral, todos esses segmentos mantiveram suas variações anuais registradas em outubro. Entretanto, a energia registrou deflação de 1,9% nos últimos 12 meses, valor bem menor do que os -4,6% computados no mês anterior e que está associado aos temores de uma possível interrupção no fluxo de gás natural russo.

O cenário de oferta de gás para 2025 volta a ficar nebuloso à medida que as sanções dos Estados Unidos ao Gazprombank dificultam o processamento de pagamentos europeus e o acordo de trânsito entre a Rússia e a Ucrânia está programado para expirar ao final do ano. Relatórios da Gazprom não esperam fluxo de gás pelo território ucraniano após 31 de dezembro, refletindo a recusa de longa data da Ucrânia em estender o acordo.

De momento, os estoques de gás europeus estão 87,4% cheios e devem ser suficientes para suportar esse fim de outono e o período de inverno, mas com o fim do fluxo de gás em 2025 e uma redução mais acentuada dos estoques a tendência é que os preços do gás natural sigam em alta. Ademais, caso o continente enfrente um inverno mais rígido e com ondas de frio, podemos ver uma volatilidade ainda maior nos preços, prejudicando a evolução da trajetória desinflacionária.

Diante da conjuntura atual, o BCE vai perdendo margem de manobra e se vendo forçado a promover reajustes marginais na taxa de juros para tentar ganhar tempo para analisar a evolução da inflação. Contudo, o tempo se esgota rapidamente à medida que as duas principais economias do bloco apresentam desempenhos fracos e atravessam crises políticas, ao mesmo tempo que as tensões geopolíticas crescem e a chegada de Trump e suas políticas protecionistas à Casa Branca se aproximam.

Dito isso, esperamos corte de 0,25 p.p. na reunião de dezembro, em linha com as projeções do mercado, e um cenário cada vez pior para as economias europeias, que podem até mesmo enfrentar uma crise econômica no próximo ano, prejudicando o desempenho dos principais índices acionários.