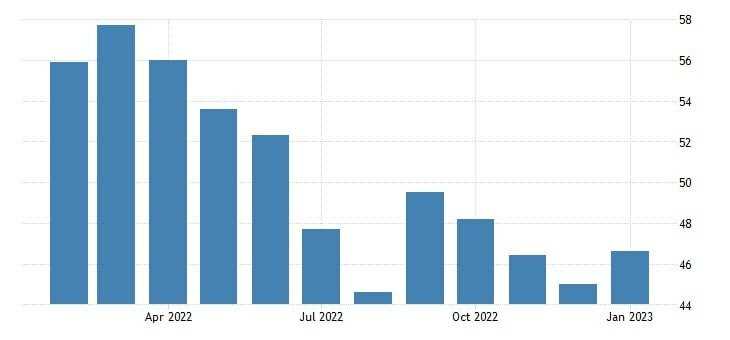

A prévia dos PMIs americanos de janeiro indicaram crescimento tanto na indústria (46,8 x 46,2 em dezembro), como nos serviços (46,6 x 44,7), que atingiram as máximas de 2 e 3 meses, respectivamente. Como consequência, o PMI Composto cresceu 1,6 ponto para 46,6, também maior dos últimos 3 meses.

Os novos pedidos caíram pelo quarto mês seguido em janeiro, mas ao menor ritmo dos últimos 3 meses. A inflação, os juros altos e hesitação dos consumidores foram os principais fatores para a nova queda.

Entre os setores, os prestadores de serviços registraram contração marginal, enquanto a indústria teve nova queda acentuada. Por outro lado, as fábricas relataram queda menor nos novos pedidos de exportação do que os serviços.

Encerrando uma sequência de 7 meses de altas moderadas nos preços de insumos, os dados de janeiro indicaram um aumento mais acelerado nos custos de insumos no setor privado. Apesar de estar bem abaixo da média registrada ao longo dos últimos 2 anos, a taxa da inflação de custos acelerou frente a dezembro e foi elevada em comparação com os patamares históricos.

Aumentos nos preços de vendedores, junto com salários mais elevados levaram ao incremento mais pronunciado. Como reflexo, os preços de venda aumentaram de forma sólida, mas na menor taxa desde outubro de 2020. As empresas promoveram esforços para permanecer competitivas e fizeram concessões para estimular o consumo.

Apesar da demanda permanecer em queda e dos backlogs terem diminuído novamente, o emprego voltou a crescer no país. A taxa de criação de emprego foi marginal e a mais leve da sequência atual, que teve início em julho de 2020.

Os serviços lideraram o número de contratações, enquanto a indústria teve contração marginal. As companhias continuaram mencionando esforços para contratar, principalmente em posições que estão vagas há bastante tempo.

Enquanto isso, a confiança dos negócios melhorou em janeiro. Embora o indicador siga abaixo da média de longo prazo da série histórica, o otimismo atingiu o maior patamar dos últimos 4 meses. A melhora foi generalizada e reflete as expectativas de retomada da demanda à medida em que 2023 progride.

A leve melhora do nível de atividade da economia americana mostra o potencial de confirmação do case de “soft landing” do país em meio ao nível de pleno emprego, salários elevados e retomada do otimismo para 2023 diante do arrefecimento da inflação e aumentos menores de juros pelo Fed.

No entanto, o cenário ainda é de contração considerável, algo que deve continuar com os próximos aumentos de juros e a provável manutenção da taxa em patamares elevados.

Além disso, vemos também uma desaceleração no mercado de trabalho, com aumentos menores no payroll e nos salários, algo que deve se intensificar nos próximos meses. Por fim, a retomada chinesa deve contribuir com uma recessão mais leve nos EUA.