Muitos acreditam que os mercados podem encontrar um ponto de estabilidade após os recentes aumentos dos juros

As ações dos EUA apresentaram retornos extraordinários em 2023. Este ano, muitos investidores estão sonhando com um cenário mais normal.

A lista de desejos deles inclui um panorama econômico de inflação moderada e políticas de taxas de juros moderadas – aspirações aparentemente modestas que ainda assim marcariam uma mudança em relação ao recente aumento das taxas e à loucura de ações-meme alimentada por estímulos que a precedeu.

Poucos acreditam que o S&P 500 possa igualar seu ganho de 24% em 2023, que basicamente apagou suas perdas de 2022. Muitos, porém, acreditam que o retorno à normalidade econômica poderia se traduzir em um aumento razoável e sustentável das ações, impulsionado pela melhoria dos lucros corporativos.

Eles também têm grandes esperanças em relação aos portfólios convencionais compostos por 60% de ações e 40% de bonds, uma estratégia consagrada em Wall Street para mitigar o risco que recentemente foi prejudicada pelo aumento das taxas.

A inflação acumulada em doze meses segue acima da meta de 2% do Federal Reserve (Fed), e uma série de dados mostrando um salto inesperadamente grande nos preços poderia levar os investidores a questionar suas suposições sobre a rapidez com que o Fed reduzirá as taxas de juros.

Isso provavelmente faria com que os bonds e as ações caíssem em conjunto, como aconteceu com frequência nos últimos dois anos.

No entanto, há motivos para otimismo. A medida de inflação preferida do Fed arrefeceu substancialmente e já está em torno de 2% em uma base anualizada de três ou seis meses. O próprio Fed sinalizou que é provável que comece a reduzir as taxas em breve.

Ao mesmo tempo, mais de um ano de aumentos nas taxas teve o benefício de elevar os yields dos Treasuries dos EUA, que são, em grande parte, determinados pelas expectativas para as taxas futuras de curto prazo.

O aumento dos juros tem sido doloroso nos últimos tempos. Porém, o período anterior de taxas próximas a zero também “não foi um equilíbrio”, tendo em vista que essas taxas puniram determinados poupadores e recompensaram empresas que, de outra forma, não seriam competitivas, disse Matt Toms, diretor global de investimentos da Voya Investment Management.

“Voltamos a um ponto que parece muito mais estável”, acrescentou.

Os mercados percorreram um longo caminho para chegar até aqui.

Durante anos após a crise financeira de 2008-2009, a principal preocupação das autoridades do Fed era que os preços ao consumidor estavam subindo muito lentamente, criando o risco de deflação.

Como resultado, eles mantiveram as taxas de juros próximas a zero e compraram trilhões de dólares em bonds, tentando estimular a economia.

As ações e outros ativos de risco prosperaram, mas os bonds ofereceram retornos insignificantes e havia preocupações persistentes de que o Fed estivesse criando uma bolha.

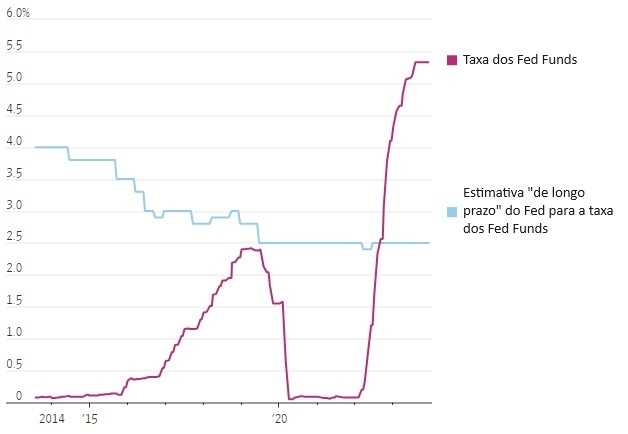

Entre a crise financeira e 2022, o máximo que o Fed aumentou a taxa de referência dos Fed funds foi perto de 2,5% no final de 2018. Mas, mesmo assim, ele rapidamente passou a cortar as taxas em meados de 2019.

Agora, a luta do Fed contra a inflação levou a taxa dos Fed Funds para cerca de 5,3%. Espera-se que a taxa caia a partir daí, mas nem o Fed nem os mercados de taxas de juros estão prevendo que ela cairá abaixo de 2,5%.

O aumento das taxas de juros é uma faca de dois gumes para os investidores em bonds. No curto prazo, elas reduzem o preço dos bonds existentes emitidos quando as taxas eram mais baixas. No entanto, esse mesmo processo eleva os yields, ou o retorno esperado anualizado dos bonds (supondo que eles sejam pagos integralmente no vencimento).

Quando as taxas se estabilizam, como aconteceu recentemente, os investidores podem começar a apreciar esses yields mais altos. Ainda assim, eles podem se sentir frustrados se os rendimentos voltarem a se mover bruscamente em qualquer direção.

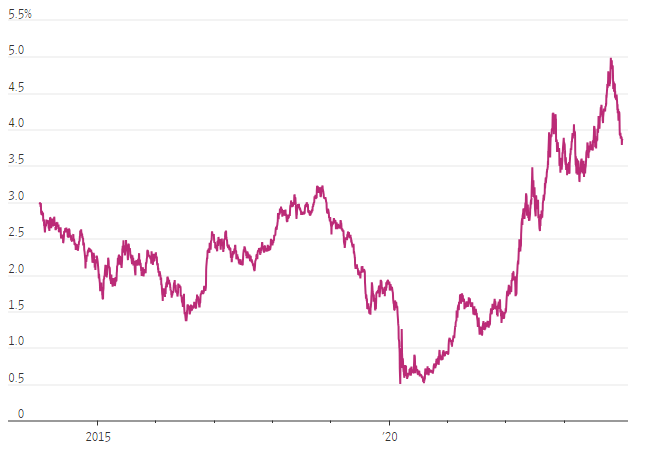

As apostas de que as taxas cairão já arrastaram o yield da nota do Tesouro americano de 10 anos para cerca de 3,9%, de aproximadamente 5% no final de outubro.

Alguns analistas alertam que os investidores podem ter se precipitado e que os preços dos bonds podem cair se os cortes nas taxas demorarem mais do que o esperado.

Eles também podem cair se a crescente oferta de Treasuries, necessária para financiar o déficit orçamentário federal, começar a superar a demanda.

Por outro lado, os bonds poderiam ser um refúgio no caso de uma recessão, com seus preços subindo à medida que as taxas caíssem. Mas isso também poderia levar os yields de volta aos níveis pré-pandêmicos, dando aos investidores apenas um benefício de curta duração.

“Já vimos um movimento maciço na renda fixa”, disse Lori Heinel, diretora global de investimentos da State Street Global Advisors. Com a volatilidade ainda alta, é improvável que o próximo movimento nos rendimentos seja uma negociação unidirecional, acrescentou ela.

Os yields mais altos também não são garantia de que as ações agirão com calma.

Alguns temem que os preços das ações já estejam muito altos em relação aos lucros que os analistas esperam para o próximo ano, principalmente quando comparados com o yield que os investidores podem obter com os bonds.

Em 2023, poucas big techs foram responsáveis pela maior parte dos ganhos do S&P 500, de forma semelhante a quando os rendimentos eram mais baixos.

Ainda assim, houve uma mudança no final de 2023, com os investidores favorecendo ações de uma gama muito maior de empresas após um relatório de inflação encorajador em novembro. Muitos esperam que essa tendência continue em 2024, já que os investidores procuram pechinchas fora do setor de tecnologia.

Wylie Tollette, diretor de investimentos da Franklin Templeton Investment Solutions, disse que sua equipe acredita que “yields mais altos elevam todos os barcos”, proporcionando aos investidores uma forma segura de obter retornos e, ao mesmo tempo, moderando os excessos das ações.

Ao mesmo tempo, ele expressou otimismo quanto à possibilidade de as ações resistirem à concorrência dos bonds. Ele destacou seu histórico e o potencial das novas tecnologias de inteligência artificial para aumentar os lucros das empresas.

“As empresas têm demonstrado uma incrível resiliência na geração de crescimento contínuo dos lucros, mesmo diante de uma economia em desaceleração”, disse ele.

(Com The Wall Street Journal; Título original: Investors’ Hope for 2024: A Return to Long-Lost Normalcy)

![Banco do Brasil [BBAS3] tem queda de 60% no lucro líquido, ROE despenca e dividendos são reduzidos no 2T25](https://tradenews.com.br/blackhole/2025/08/banco-do-brasil-5-120x86.jpg)