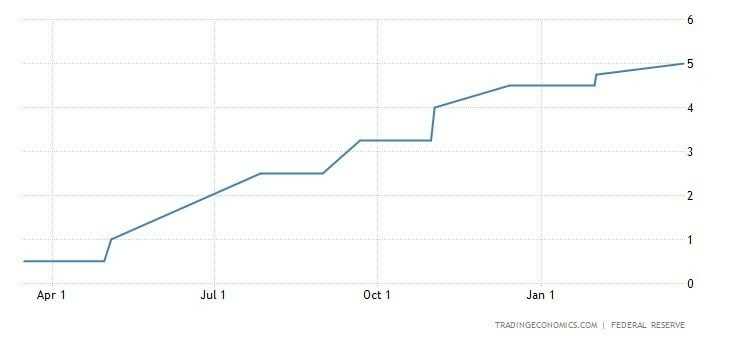

O Federal Reserve (Fed) optou por realizar um novo ajuste de 0,25 p.p. em sua taxa de juros, para o intervalo entre 4,75% e 5%, em linha com nossas expectativas e as expectativas do mercado.

Entretanto, o banco central americano não aliviou no discurso como acreditávamos que seria feito e manteve uma postura marcadamente hawkish, sinalizando a possibilidade de mais um aperto monetário na próxima reunião e reafirmando que irá continuar conduzindo o quantitative tightening (QT).

Ao mesmo tempo, logo nas primeiras linhas do comunicado, o Fed voltou a afirmar de forma breve e direta que o “sistema bancário dos Estados Unidos é sólido e resiliente” e que os acontecimentos recentes provavelmente resultarão em um aperto na oferta de crédito, impactando famílias e negócios e pesando sobre a atividade econômica, o mercado de trabalho e a inflação.

Diante da continuidade do QT e incerteza sobre mais aumentos de juros, vemos o comunicado como bastante negativo para o setor financeiro, que deve sofrer ainda mais estresse e desconfiança apesar das medidas de auxílio já anunciadas pela autoridade monetária, com um potencial real de agravamento da corrida aos bancos e da redução dos depósitos em bancos comerciais.

Simultaneamente, a mesma incerteza em relação a mais aumentos de juros pode aliviar um pouco da pressão sobre o mercado financeiro e atuar nas pontas mais longas dos juros, e, apesar de ser uma boa notícia, o motivo (crise bancária) não é bom, de modo que o cenário macro geral é negativo.

No mais, entendemos que o Brasil se beneficia de um topo menor de juros nos EUA, abrindo espaço para reduções na taxa de juros a partir do segundo semestre, como já afirmamos anteriormente.