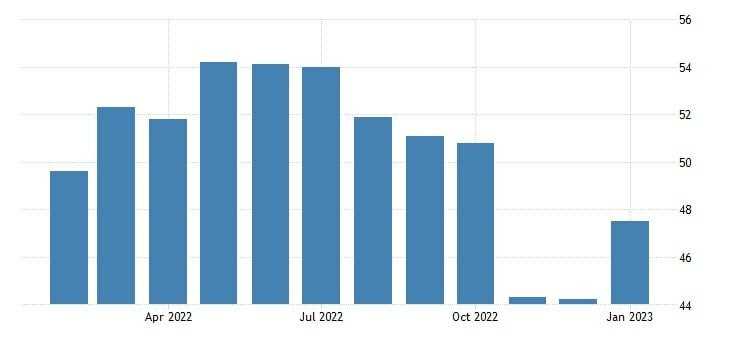

O PMI Industrial brasileiro avançou 3,3 pontos em janeiro para 47,5, se recuperando da mínima de mais de 2 anos mas permanecendo em território contracionista e refletindo o cenário complexo tanto do ponto de vista interno como externo, como esperávamos já há alguns meses.

A demanda fraca, os aumentos de preços e as incertezas relativas à política fiscal permaneceram como os principais obstáculos e prejudicaram novamente as vendas no primeiro mês do ano.

Já no âmbito externo, a manutenção das condições econômicas desafiadoras marcadas por inflação e juros elevados, bem como temores de recessão levaram a uma nova queda na demanda internacional, principalmente na América Latina. Esses mesmos fatores também causaram a redução da produção em janeiro.

Ao mesmo tempo, os preços mais altos de alimentos, metais, plásticos e alguns componentes importados levaram os custos médios a uma nova alta, com a taxa de inflação atingindo o maior patamar em 5 meses, mas uma das mais lentas dos últimos 4 anos.

A inflação de custos também foi moderada, com algumas empresas repassando as despesas aos consumidores enquanto outras ofereceram descontos para estimular a demanda.

No mais, o cenário de deterioração interna e externa ao mesmo tempo em que a inflação volta a ganhar ritmo levou as empresas a serem mais cautelosas e não comprassem insumos extras, levando o nível de compra a quarta queda consecutiva.

Simultaneamente, a demanda menor por insumos permitiu que os fornecedores tivessem mais estoque, assim reduzindo os tempos de entrega pelo terceiro mês seguido.

Ainda nesse sentido, o estoque de insumos dos produtores caiu superficialmente, mas o estoque de bens finais cresceu marginalmente devido ao cancelamento e adiamento de pedidos, além das vendas fracas.

Novamente, o desemprego aumentou no setor já que produtores buscaram reduzir seus custos em função do cenário complexo, mas a redução foi a menor em 3 meses.

Por último, as previsões de recuperação da demanda, investimentos e lançamento de novos produtos reforçaram o otimismo dos fabricantes em relação às perspectivas de crescimento. Entretanto, o nível de confiança caiu em relação a dezembro prejudicado por preocupações com políticas públicas e altas taxas de juros.

Vemos a indústria brasileira enfrentando um cenário complexo de demanda fraca tanto internamente como externamente. Ao mesmo tempo em que as taxas de inflação devem continuar bem acima de suas metas, o poder de compra segue em queda e o juros tende a permanecer no topo da curva durante todo o ano, intensificando a redução do consumo e da produção.

Além disso, o agravante do endividamento e inadimplência recordes, que devem seguir em movimento crescente ao longo do ano, também devem continuar comprometendo a demanda interna.

Ao mesmo tempo, o risco político e fiscal segue exacerbado mesmo após a nomeação de ministros e apresentação das primeiras medidas econômicas, refletindo a desconfiança dos produtores com o novo governo.

De um modo geral, as perspectivas do setor para os próximos meses não são boas, mas existem alguns fatores que podem contribuir para um cenário mais positivo, sendo o principal deles a retomada chinesa após o fim das restrições contra a COVID, algo que já é praticamente certo e deve recuperar pelo menos parte da demanda externa.

Também podemos ver melhora com a apresentação da reforma tributária, já que Haddad prevê redução de impostos à indústria, e os demais planos do governo de negociação de dívidas e ampliação do crédito barato, que podem beneficiar o consumo e realimentar a demanda.