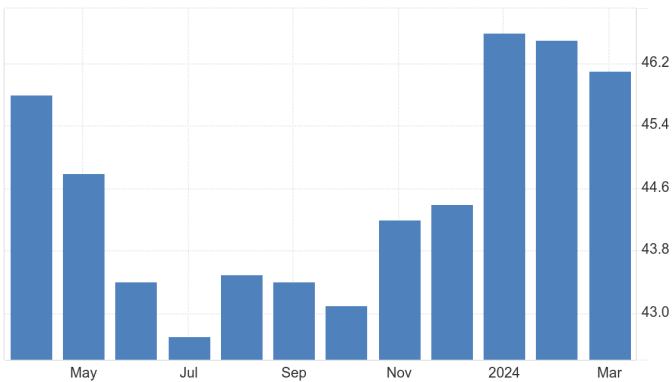

O PMI Industrial da Zona do Euro confirmou a desaceleração em março ao perder 0,4 ponto e registrar 46,1 pontos, mínima de 3 meses. Ainda assim, o resultado foi melhor do que a prévia de 45,7, marcando uma desaceleração menor do que o esperado.

Os novos pedidos continuaram perdendo ritmo no último mês do primeiro trimestre do ano, mas a uma taxa mais lenta influenciada principalmente pelo impacto menor dos pedidos de exportação. Ao mesmo tempo, a produção também continuou em queda, mas no ritmo mais lento desde abril de 2023. Ademais, houve nova redução no número de empregos.

Além disso, os produtores europeus computaram mais um mês de redução de custos de insumos, com uma redução sólida, mas a menor em um ano. Apesar disso, os preços cobrados pelos bens tiveram descontos acentuados. De modo geral, a queda dos preços de produção foi a mais rápida desde novembro do ano passado.

Por fim, as expectativas das empresas em relação aos próximos 12 meses atingiram o maior patamar desde abril do ano passado, mas ainda estão levemente abaixo da média de longo prazo do índice.

A indústria dos países do euro se prova mais resiliente do que o esperado e mantém as trajetórias ascendentes dos últimos meses nos indicadores de demanda e produção.

Simultaneamente, há relatos de redução da inflação, sinal positivo para o objetivo de controle inflacionário do bloco, mas ainda esperamos um posicionamento mais hawkish do BCE, visto que o índice de inflação do bloco segue mais alto que o índice americano mesmo com a atividade econômica pior.

Por fim, esperamos que a indústria europeia continue em contração nos próximos meses, ainda pressionada pelos juros recordes, inflação alta e redução do consumo de bens de valor agregado mais alto.