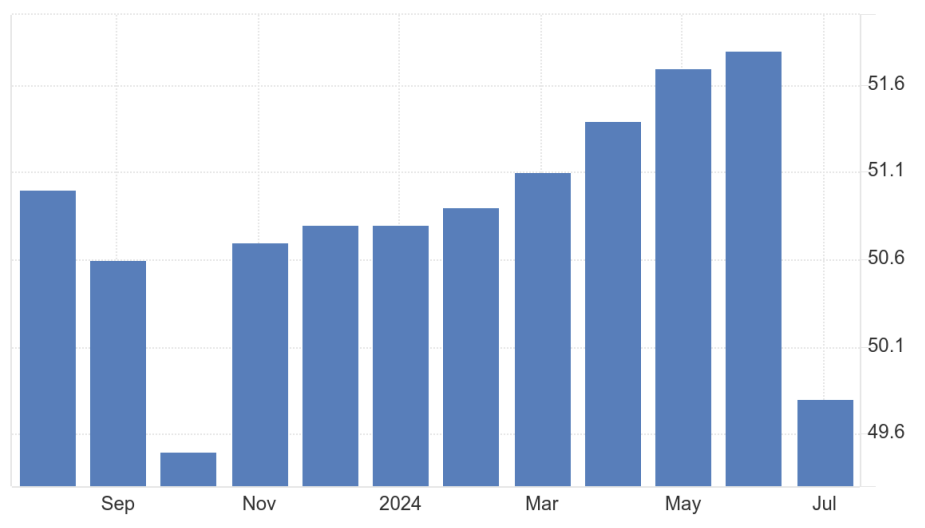

O PMI Industrial da China passou de 51,8 em junho para 49,8 pontos em julho, contrariando fortemente as expectativas do mercado de leve queda para 51,5 e reentrando em território contracionista pela primeira vez desde outubro do ano passado.

No período, o número de novos pedidos caiu após 11 meses de expansão em meio às condições de demanda deprimidas e redução do orçamento dos clientes. Ao mesmo tempo, os níveis de compra dos produtores recuaram pela primeira vez desde outubro do ano passado, levando a um renovado esgotamento dos estoques de compras e ao aumento dos produtos acabados. Ademais, a produção teve o menor crescimento em 9 meses em função da desaceleração dos pedidos externos e o emprego ficou relativamente estável, apresentando queda marginal.

Já no âmbito da inflação, os preços de venda diminuíram após 2 meses de alta em meio ao aumento do nível de competitividade. Enquanto isso, a inflação de custos de insumos caiu para a mínima dos últimos 4 meses.

Por último, o sentimento melhorou do patamar de junho que representava o pior resultado em quase 5 anos auxiliado pelos esforços de desenvolvimento dos negócios e pelo lançamento de novos produtos.

Os consumidores chineses continuam mostrando bastante desconfiança em relação ao desempenho da economia no próximo ano, fato que continua comprometendo a atividade econômica, em especial da indústria. No mais, até então os estímulos promovidos pelo governo chinês tanto do lado monetário como fiscal foram insuficientes para reanimar os setores e acabaram até mesmo prejudicando o setor secundário, que começou a promover uma guerra de preços e uma corrida de cortes de custos que contribuiu para manter os salários baixos e as incertezas altas.

Nesse sentido, nas declarações mais recentes os órgãos do governo do país sinalizaram um planejamento de estímulos voltados para o consumo das famílias e o bem-estar social, um fato novo que parece ser promissor no papel. Entretanto, a falta de visibilidade sobre como essas políticas serão implementadas e a possibilidade de criação de novas ineficiências surgem como fatores de risco. Dito isso, seguimos cautelosos com o case chinês e diante da conjuntura atual mantemos as perspectivas de crescimento abaixo da meta de 5% em 2024, com a indústria mais prejudicada do que os serviços.

![Embraer [EMBR3] acelera nos EUA: parceria com RTX e pedido histórico da Avelo impulsionam futuro](https://tradenews.com.br/blackhole/2025/09/EMBRAER-PEDIDOS-EU-RTX-120x86.jpg)