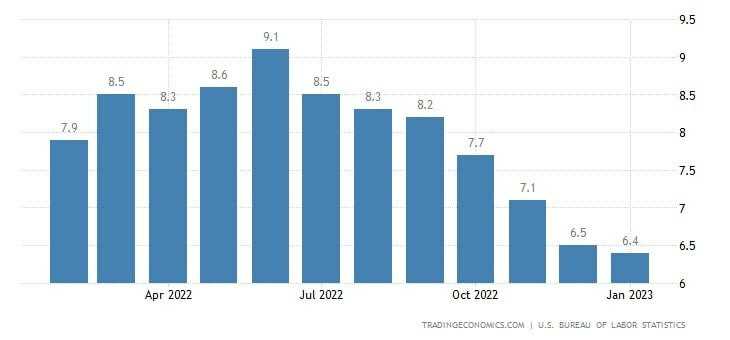

A taxa de inflação dos Estados Unidos avançou 0,5% em janeiro, frente a dezembro, maior alta mensal desde outubro. Na comparação anual, o indicador registrou alta de 6,4%, redução apenas marginal frente ao resultado de dezembro, mas mínima desde outubro de 2021.

De forma semelhante, o núcleo da inflação avançou 0,4% m/m e recuou marginalmente para 5,6% entre anos, sendo esse último o menor valor desde dezembro de 2021.

Apesar das mínimas plurianuais, os indicadores anuais ficaram acima das expectativas de 6,2% e 5,5%, respectivamente, sinalizando o caráter persistente dos preços e a necessidade de mais aumentos de juros pelo FED, fato que já fora apontado pelos dados do payroll de janeiro.

O índice de habitação (0,7%) foi o item de impacto mais expressivo em janeiro, representando quase metade do avanço total de janeiro. Além disso, os índices de alimentos (0,5%), gasolina (2,4%) e gás natural (6,7%) também contribuíram para o avanço.

Entre os alimentos, a alimentação no domicílio (0,4%) foi puxada em grande parte pelas altas das carnes, aves, peixe e ovos (0,7%). Já a alimentação fora do domicílio (0,6%) acelerou frente a dezembro (0,4%) influenciada pelas refeições (0,5%). Em 12 meses, os alimentos registram variação de 10,1%, alavancados pela alimentação no domicílio (11,3%).

O índice de energia (2%) subiu principalmente em função da gasolina (2,4%) e do gás natural (6,7%). A energia acumula alta de 8,7% nos últimos 12 meses, tendo o óleo combustível (27,7%) como destaque, seguido pelo gás natural (26,7%), eletricidade (11,9%) e gasolina (1,5%).

Outros índices que subiram no período foram: seguros de veículos motorizados (1,4%), lazer (0,5%), vestuário (0,8%), móveis domésticos (0,3%) e comunicações (0,4%). Entre as quedas se sobressaíram os cuidados médicos (-0,4%), carros e caminhões usados (-1,9%) e passagens aéreas (-2,1%).

A inflação americana mostra força nos indicadores mensais ao mesmo tempo que apresenta resultados aquém das projeções nas comparações anuais.

Isso, aliado ao resultado mais recente do payroll, que registrou o melhor resultado dos últimos 6 meses e levou a taxa de desemprego ao menor nível em 53 anos, e a manutenção do discurso hawkish do FED nos dá ainda mais respaldo para afirmar que o banco central americano deve, no mínimo, elevar a taxa de juros para o intervalo entre 5% – 5,25% e não deve cortar juros em 2023, também em linha com o que estamos afirmando desde janeiro e foi reforçado pelo presidente do FED, indo novamente na contramão do mercado.

Dito isso, alertamos para riscos ampliados de downside nas bolsas americanas frente ao otimismo exacerbado do mercado, algo que pode beneficiar os mercados emergentes com a reabertura chinesa. Entretanto, no caso brasileiro reforçamos que o risco político e fiscal é um dos principais obstáculos à captação de investidores estrangeiros, de modo que é preciso acompanhar de perto os passos do governo.