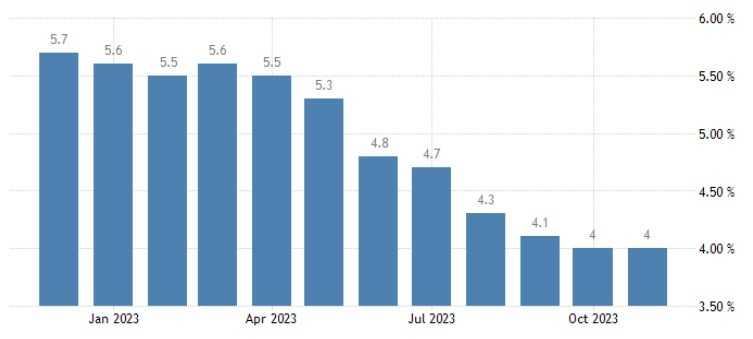

A inflação aos consumidores americanos teve alta marginal em novembro, ante outubro. Em relação ao mesmo período do ano passado, o índice subiu 3,1%, queda de 0,1 p.p. em relação a outubro. Por outro lado, o núcleo da inflação avançou 0,3% entre meses e permaneceu *estável em 4%* na comparação anual, denotando a persistência da inflação em meio ao nível robusto de atividade econômica e pleno emprego.

A habitação continuou avançando em novembro e compensou a queda da gasolina. Ao mesmo tempo, o índice de alimentos avançou 0,2%, desacelerando marginalmente do resultado de outubro. O índice de alimentação no domicílio teve alta de 0,1%, enquanto a alimentação fora do domicílio subiu 0,4%.

Em novembro, quatro dos seis grandes grupos de alimentos no índice de alimentação no domicílio apresentaram alta, com destaque para cereais e produtos de panificadoras (0,5%), bebidas não alcoólicas (0,5%) e frutas e vegetais (0,3%).

O índice de energia recuou 2,3% no mês à medida que os preços da gasolina caíram 6% em razão da diminuição do preço do barril do petróleo e mais do que compensaram os avanços dos outros itens que compõe o índice de energia, como o gás natural (2,8%) e a eletricidade (1,4%).

Novamente, a habitação (0,4%) foi o destaque do mês, espelhando um mercado de oferta baixa e preços elevados. Outros segmentos que subiram foram os carros e caminhões usados (1,6%), encerrando uma sequência de 5 meses consecutivos de queda, os seguros de veículos (1%) e a assistência médica (0,6%).

A inflação americana volta a mostrar persistência em meio aos níveis ainda bastante robustos de atividade econômica e pleno emprego no país, indicando que o Fed precisa manter o discurso hawkish e os juros no topo da curva por mais tempo e diminuindo o otimismo do mercado em relação a um possível início do ciclo de cortes em março.

Como já comentamos em notícias anteriores, o Fed preza atualmente pela redução gradual da atividade e da inflação e ancoragem das expectativas inflacionárias, e diante dos dados atuais estimamos que o ciclo de cortes deve ter início em junho.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-120x86.jpg)