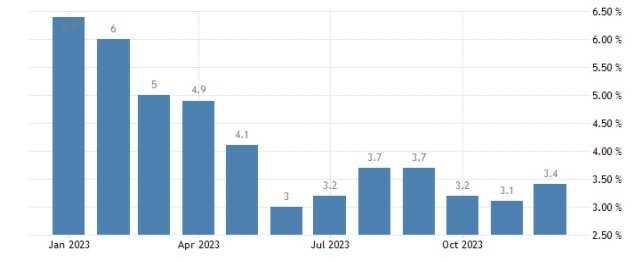

A inflação aos consumidores americanos registrou alta de 0,3% em dezembro, acelerando em relação ao resultado anterior e superando marginalmente as expectativas. Nos últimos 12 meses, o índice acumulou variação de 3,4%, número também superior aos 3,1% registrados anteriormente e que supera em muito a meta de 2% estabelecida pelo Fed. O núcleo da inflação também registrou alta de 0,3% m/m e teve queda marginal na comparação anual para 3,9%.

O índice de habitação (0,5%) continuou crescendo em dezembro e representou mais da metade da alta mensal. Já o índice de energia avançou 0,4% entre meses à medida que os aumentos de preços da eletricidade e da gasolina mais do que compensaram a queda do gás natural. Ao mesmo tempo, o índice de alimentos variou 0,2%, mesma intensidade registrada em novembro.

Na habitação, o índice de aluguel equivalente dos proprietários aumentou 0,5%, enquanto o aluguel expandiu 0,4%. O índice de alojamento fora de casa também avançou 0,4%. Todos esses subíndices refletem a baixa disponibilidade de imóveis no mercado americano e os consequentes preços elevados.

No grupo energia, as variações da gasolina e do gás natural estão bastante relacionados às *bases de comparação fortes* de novembro, sendo a eletricidade o único componente que manteve a tendência de alta. A gasolina teve alta de 0,2% após recuar 6% em novembro e o preço da eletricidade aumentou 1,3% entre meses. Em compensação, o gás natural recuou 0,4% após computar alta de 2,8% no mês anterior.

Entre os alimentos, o índice de alimentação no domicílio subiu 0,1%, mesma variação de novembro. Quatro dos seis grandes grupos de alimentos avançaram no período, com destaque para carnes, aves, peixe e ovos (0,5%), puxados pela alta de 8,9% nos preços dos ovos. Já a alimentação fora do domicílio teve alta de 0,3%.

Outros componentes que favoreceram a alta mensal foram os seguros de automóveis, carros e caminhões usados, lazer, veículos novos, educação, passagens aéreas e cuidados médicos. Do lado negativo ficaram somente os móveis e o segmento de cuidado pessoal.

O resultado do CPI americano está em linha com nosso cenário de inflação persistente e “soft landing” para a economia americana e, novamente, contraria as expectativas do mercado, algo que é refletido nesta manhã nas curvas de juros futuros longas e nas expectativas de juros do mercado para a última reunião do 1T24.

Nesse sentido, mantemos a visão de que o início do ciclo de cortes em março é consideravelmente improvável e torna-se cada vez mais distante em meio aos dados ainda robustos de atividade, mercado de trabalho, salários e inflação, de modo que vemos a reunião de maio como um período mais provável para o início do ciclo.