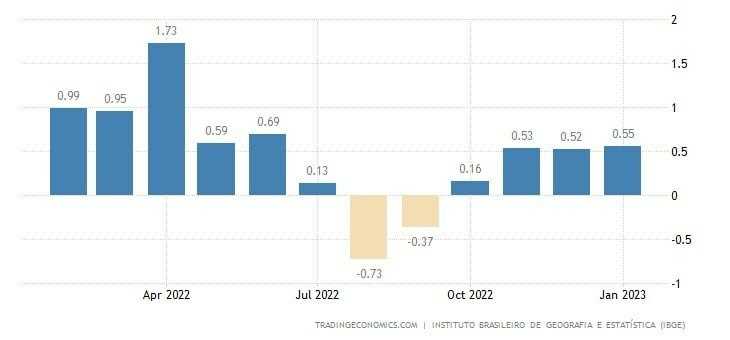

O IPCA-15 de janeiro computou avanço de 0,55%, maior alta mensal em 7 meses. Nos últimos 12 meses, o IPCA-15 foi acumulou 5,87%, abaixo dos 5,90% observados nos 12 meses imediatamente anteriores.

Todos os nove grupos de produtos e serviços pesquisados tiveram alta em janeiro. Os maiores impactos vieram de saúde e cuidados pessoais (1,10%) e alimentação e bebidas (0,55%), com 0,14 p.p. e 0,12 p.p. respectivamente. Já a maior variação foi do grupo Comunicação (2,36% e 0,11 p.p.).

O grupo saúde e cuidados pessoais avançou puxado principalmente pelos itens de higiene pessoal (1,88%), com destaque para perfume (4,24%) e produtos para a pele (3,85%). No mais, os planos de saúde (1,21%) mantiveram o mesmo avanço de dezembro, refletindo a incorporação mensal dos reajustes dos planos para o ciclo de 2022 a 2023.

Já em Alimentos e bebidas, os alimentos para consumo no domicílio avançaram 0,61%, influenciados pela batata-inglesa (15,99%), tomate (5,96%) e arroz (3,36%). Entre as quedas destacaram-se a cebola (-15,21%) e o leite longa vida (-2,04%). A alimentação fora do domicílio registrou alta de 0,39%, com o lanche avançando 0,8% e a refeição, 0,14%.

Em Comunicação, o resultado foi alavancado pelos avanços de tv por assinatura (11,78%), combo de telefonia, internet e tv por assinatura (3,24%), acesso à internet (2,11%) e aparelho telefônico (1,78%).

Já os Transportes (0,17% x 0,85% em dezembro) desaceleraram no primeiro mês do ano, novamente em função da queda dos combustíveis (-0,58%). Apesar da alta do etanol (0,51%), o óleo diesel (-3,08%), a gasolina (-0,59%) e o gás veicular (-0,4%) recuaram. Também é destaque o item emplacamento e licença (1,61%), que incorporou, pela primeira vez, a fração mensal referente ao IPVA de 2023.

Novamente destacamos a presença do grupo Alimentos e bebidas entre os destaques do IPCA-15, assim como foi nos indicadores de inflação de dezembro, deixando evidente que há uma assimetria entre oferta e demanda das commodities agrícolas e problemas ainda existentes nas cadeias de suprimentos e logísticas, cenário que deve se sustentar ao longo do 1S23 em todo o mundo.

No mais, apesar das perspectivas de safra recorde no Brasil, devemos seguir acompanhando as safras internacionais, que possuem cenário pior, para avaliar os possíveis impactos ao longo do ano. Também esperamos que o grupo Transportes volte a subir de forma mais pronunciada ao longo do ano, em função do fim dos benefícios e limites criados pela PEC Kamikaze, assim impactando o consumo.

Dessa forma, mantemos o cenário de inflação acima da meta, consumo em baixa e crescimento econômico limitado em 2023, com algum auxílio da retomada chinesa.

Dito isso, podemos esperar a taxa de juros em patamar elevado por mais tempo, beneficiando os mercados de renda fixa. No âmbito da renda variável, setores defensivos, inelásticos, financeiro e com exposição ao dólar devem se destacar ao longo do ano, enquanto setores expostos à China ganharão espaço à medida em que o ano avançar e o gigante asiático ganhar ritmo.