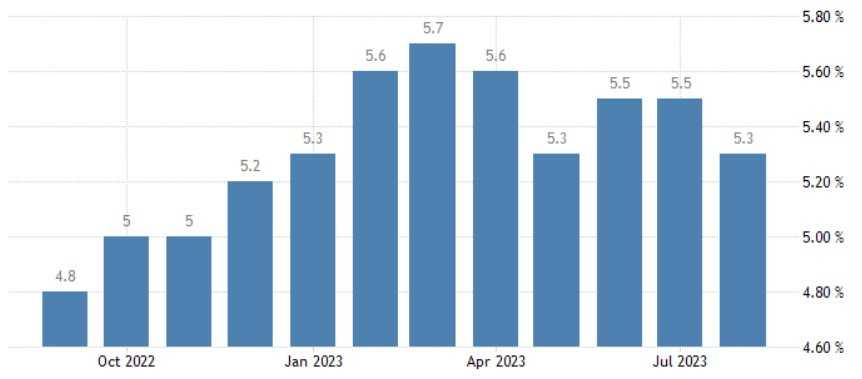

A taxa de inflação aos consumidores europeus avançou 0,5% em agosto, ante julho, ficando marginalmente abaixo das expectativas do mercado. Em relação ao mesmo período do ano passado, a inflação recuou 0,1 p.p. para 5,2%.

O indicador do núcleo teve alta de 0,3% entre meses e 5,3% entre anos, desacelerando levemente dos 5,5% anteriores.

As menores taxas foram registradas na Dinamarca (2,3%), Espanha e Bélgica (2,4% ambas). Já as maiores taxas vieram da Hungria (14,2%), República Checa (10,1%) e Eslováquia (9,6%).

Em relação a julho, a inflação anual caiu em 15 países-membros, permaneceu estável em 1 e subiu em 11.

Os componentes de maior variação no resultado de agosto foram a energia (3,3%), impulsionada pela alta do barril do petróleo e do gás natural, os bens industriais não energéticos (0,6%) e os serviços (0,2%).

Os alimentos, álcool e tabaco permaneceram estáveis, com os alimentos não processados compensando a alta dos processados.

Na comparação anual, os serviços (2,41 p.p.) produziram o maior impacto pelo segundo mês, seguidos pelos alimentos (1,98 p.p.) e os bens industriais não energéticos (1,19 p.p.). A energia (-0,34 p.p.) continuou exercendo pressão negativa no resultado.

A inflação europeia permanece pouco alterada e em um patamar mais de 150% acima da meta estabelecida pelo BCE, novamente evidenciando a inefetividade da política monetária adotada pela autoridade monetária até então.

Ao mesmo tempo, a rápida deterioração da atividade econômica do bloco, os sinais de desaceleração do mercado de trabalho e a nova alta dos juros devem ajudar a conter as pressões inflacionárias, mas muito provavelmente levarão o bloco a uma recessão, que é o nosso cenário base para 2024.

Assim como tem sido nos últimos meses, esperamos que a indústria siga contraindo em ritmo mais acelerado, especialmente a de bens duráveis e de capital (destaque para a indústria automotiva alemã).