por Benndorf Research

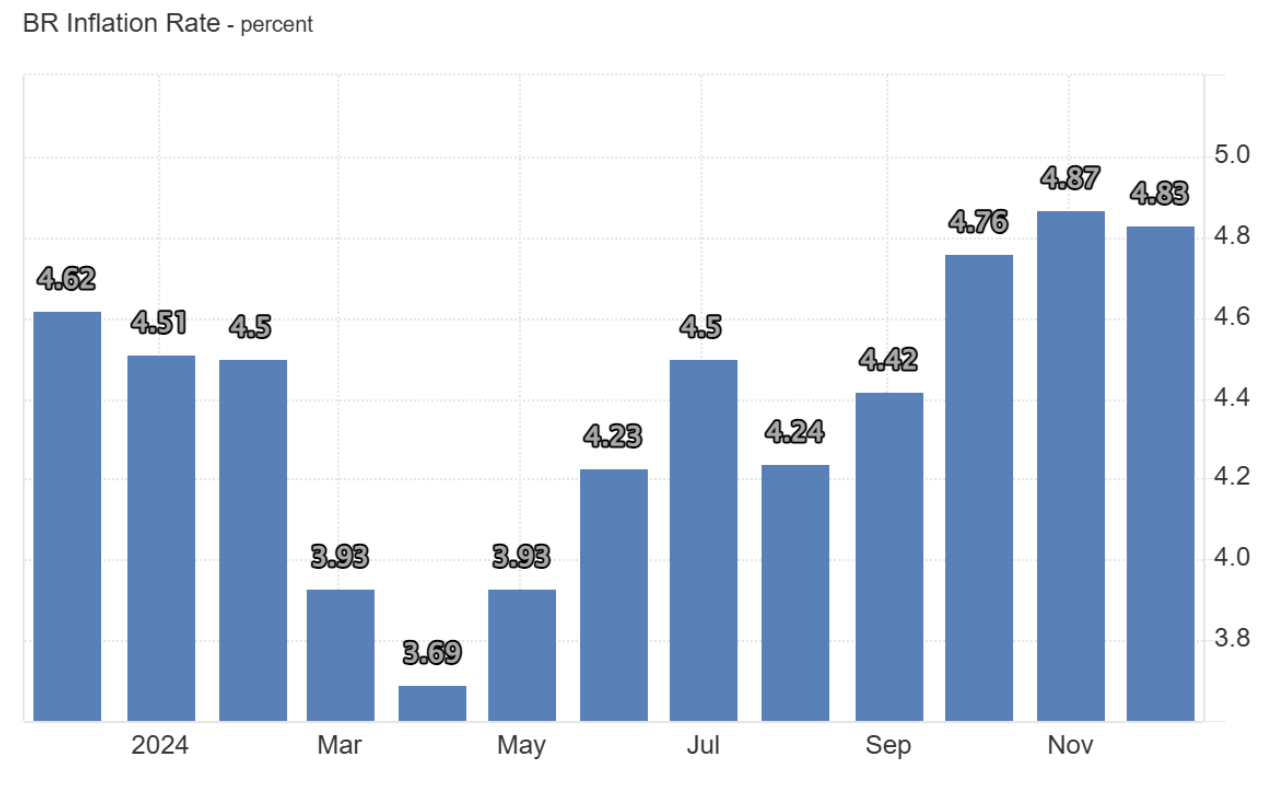

O IPCA variou 0,52% em dezembro, ficando 0,13 p.p. acima da taxa de novembro. Em dezembro de 2023, a variação havia sido de 0,56%. O IPCA fechou o ano com alta acumulada de 4,83%, superando o teto da meta (4,5%). Todos os grupos, com exceção de Habitação (-0,56% e -0,08 p.p.), apresentaram alta em dezembro. Os impactos mais relevantes vieram de Alimentação e bebidas (1,18% e 0,25 p.p.), seguido por Transportes (0,67% e 0,14 p.p.).

O grupo de Alimentação e bebidas registrou sua quarta alta consecutiva em dezembro. No período, a alimentação no domicílio avançou (1,17%) influenciada principalmente pelas carnes (5,26%), que continuam sofrendo com a menor oferta e aumento da exportação, além do óleo de soja (5,12%) e do café moído (4,99%). Já as quedas em destaque foram limão (-29,82%), batata-inglesa (-18,69%) e leite longa vida (-2,53%). A alimentação fora do domicílio (1,19%) acelerou em relação ao mês anterior (0,88%).

Entre os Transportes, o resultado foi influenciado pelo aumento nos preços do transporte por aplicativo (20,7%) e das passagens aéreas (4,54%). Os combustíveis (0,7%) também subiram, com alta nos quatro componentes: etanol (1,92%), óleo diesel (0,97%), gasolina (0,54%) e gás veicular (0,49%). Já no grupo Habitação, a energia elétrica residencial (-3,19%) foi a principal razão da contração, algo que está relacionado à vigência da bandeira verde em dezembro.

Em meio ao cenário de incertezas fiscais elevadas e crescentes, forte desvalorização do real frente ao dólar e poucos sinais de mudança por parte do Executivo, o estouro do teto da meta de inflação já era amplamente esperado e apenas reforça a necessidade de uma política monetária ainda mais restritiva. Nesse sentido, os ajustes das duas próximas reuniões do Copom já estão praticamente “dados” e devem elevar a taxa básica para 14,25% a.a., mas após isso ainda devemos observar mais ajustes, possivelmente colocando a Selic em torno de 15,5%-15,75% ao final de 2025, a fim de conter as pressões inflacionárias e o risco-país.

Por fim, reiteramos a preferência por empresas sólidas e com fluxo de caixa previsível, bem como por setores anticíclicos, menos elásticos aos juros e exportadores diante da conjuntura esperada para o ano.