por Benndorf Research

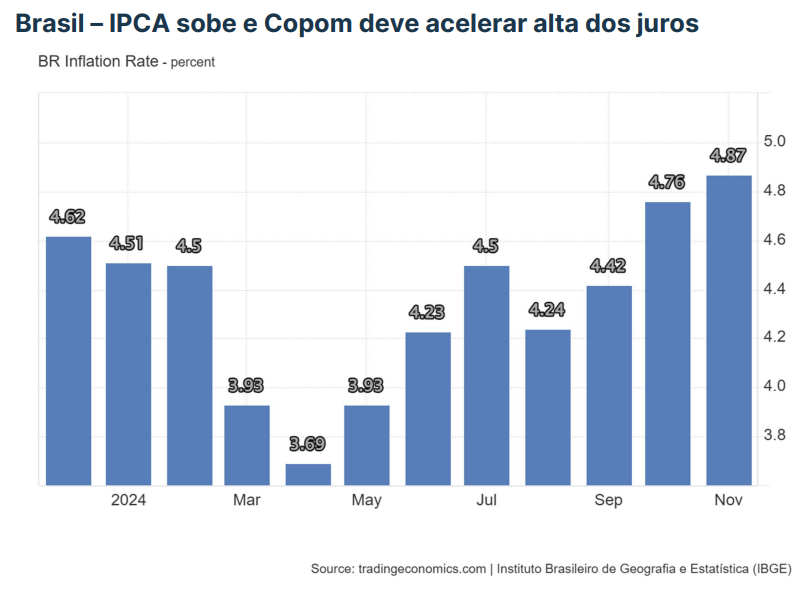

O IPCA registrou alta de 0,39% em novembro, ficando 0,17 p.p. abaixo do resultado de outubro (0,56%). No ano, o IPCA acumula alta de 4,29% e, nos últimos 12 meses, de 4,87%, acima dos 4,76% observados nos 12 meses imediatamente anteriores.

Dos nove grupos de produtos e serviços pesquisados, apenas três tiveram alta em novembro. A maior variação (1,55%) e o maior impacto (0,33 p.p.) foram registradas em Alimentação e bebidas. Em seguida vieram os grupos Transportes (0,89% e 0,18 p.p.) e Despesas pessoais (1,43% e 0,14 p.p.). O principal impacto negativo veio da Habitação (-1,53% e -0,24 p.p.).

Em Alimentação e bebidas (1,55%), a alimentação no domicílio passou de 1,22% em outubro para 1,81% em novembro. Os itens com aumentos mais relevantes nos preços foram as carnes (8,02%), óleo de soja (11%) e café moído (2,33%). Entre as quedas se sobressaíram a manga (-16,26%), a cebola (-6,26%) e o leite longa vida (-1,72%). A alimentação fora do domicílio (0,88%) registrou variação superior à do mês anterior (0,65%).

Já os Transportes foram muito influenciados pela alta das passagens aéreas (22,65%), que contribuiu com 0,13 p.p. no índice do mês em um movimento sazonal. Os combustíveis caíram -0,15%, influenciados pelas quedas nos preços do etanol (-0,19%) e da gasolina (-0,16%).

Em Despesas Pessoais (1,43% e 0,14 p.p.), o resultado foi influenciado principalmente pelo cigarro (14,91% e 0,07 p.p.), que contou com aumento da alíquota do Imposto sobre Produtos Industrializados (IPI).

Na Habitação, a energia elétrica residencial (-6,27%) caiu com a vigência da bandeira tarifária amarela a partir de 1º de novembro. Para dezembro, a energia elétrica voltará a cair, visto que a bandeira verde é a vigente.

Apesar da desaceleração do IPCA cheio em comparação com o IPCA-15, ainda vemos o índice se distanciando cada vez mais do limite superior da meta de inflação, que dificilmente será cumprida este ano mesmo com a expectativa de uma taxa ainda mais baixa em dezembro.

Dessa maneira, reforçamos a expectativa de um Copom hawkish por mais tempo e juros em trajetória crescente, de modo que a autoridade monetária deve promover um ajuste mais agudo, de 0,75 p.p., na Selic nesta semana. Portanto, o cenário se tornará cada vez mais negativo para empresas cíclicas e elásticas aos juros, enquanto as exportadoras e financeiras tendem a ser menos impactadas.