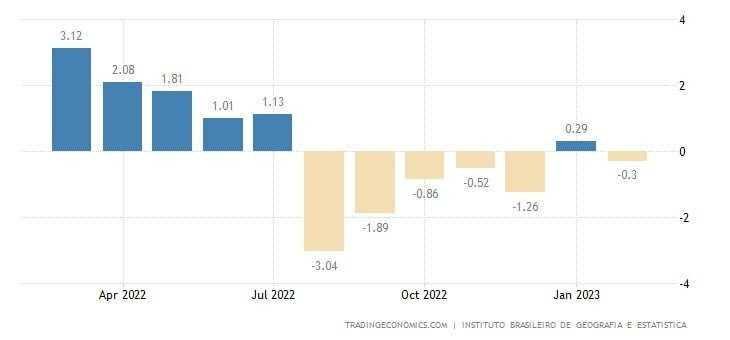

O Índice de Preços ao Produtor brasileiro registrou deflação de 0,3% em fevereiro, retomando a deflação após avançar 0,29% em janeiro. O acumulado no ano atingiu -0,01%, terceiro menor nível já registrado na série histórica. O acumulado em 12 meses foi a 1,38%.

Em fevereiro, 11 das 24 atividades industriais tiveram variação negativa. As quatro maiores variações absolutas foram: vestuário (4,91%); indústrias extrativas (3,00%); outros produtos químicos (-2,43%); e bebidas (1,79%).

Já a maior influência veio de outros produtos químicos (-0,21 p.p.), seguido por refino de petróleo e biocombustíveis, (-0,20 p.p. de influência), alimentos (-0,18 p.p.) e indústrias extrativas (0,14 p.p.).

Entre os produtos químicos, que registraram sua oitava queda consecutiva, a queda continuada nos preços internacionais dos macronutrientes fertilizantes e a apreciação cambial foram os fatores de maior peso no resultado. Além disso, houve o arrefecimento do impacto que a demanda por fungicidas nas lavouras de soja teve no preço nos meses anteriores.

No refino de petróleo e biocombustíveis, o recuo foi resultado de quedas no óleo diesel e nos óleos combustíveis, exceto diesel.

Nos alimentos, dois itens que não estão entre os maiores pesos se destacaram: “margarina” e “bombons e chocolates com cacau”, sendo o primeiro do lado negativo e o segundo do lado positivo. Além disso, o “óleo de soja em bruto, mesmo degomado” e “carnes de bovinos frescas ou refrigeradas” responderam por -0,73 p.p. dos -0,73%, de modo que a variação líquida dos demais 39 itens foi nula.

No caso do “óleo de soja em bruto, mesmo degomado” e “carnes de bovinos frescas ou refrigeradas”, a baixa demanda por derivados de soja e os problemas nas exportações para a China em função dos casos de “vaca louca”, bem como a valorização do real, justificam o movimento.

Por último, a alta do minério de ferro, influenciado pela retomada chinesa, levou o grupo de indústrias extrativas a registrar uma variação positiva pela primeira vez em 8 meses.

A retomada da deflação contou com alguns fatores que refletem a redução da demanda global no início de 2023. Ao mesmo tempo, existem fatores pontuais que já retomaram seu curso, como os casos de “vaca louca” e a exportação de carne para a China, e que devem voltar a apresentar impacto positivo nos próximos meses.

De todo modo, entendemos que a demanda deve continuar reprimida ao longo do ano, ainda mais depois da instabilidade bancária nos Estados Unidos e Europa, fato que deve contribuir para mais restrição do crédito no mundo, incluindo o Brasil, visto que contamos atualmente com taxas recordes de inadimplência e endividamento.

Simultaneamente, vemos espaço para o BC reduzir os juros a partir do segundo semestre e caso o arcabouço fiscal e a reforma tributária sejam bem feitos, podemos ter um alívio das pressões inflacionárias e de crédito internamente.