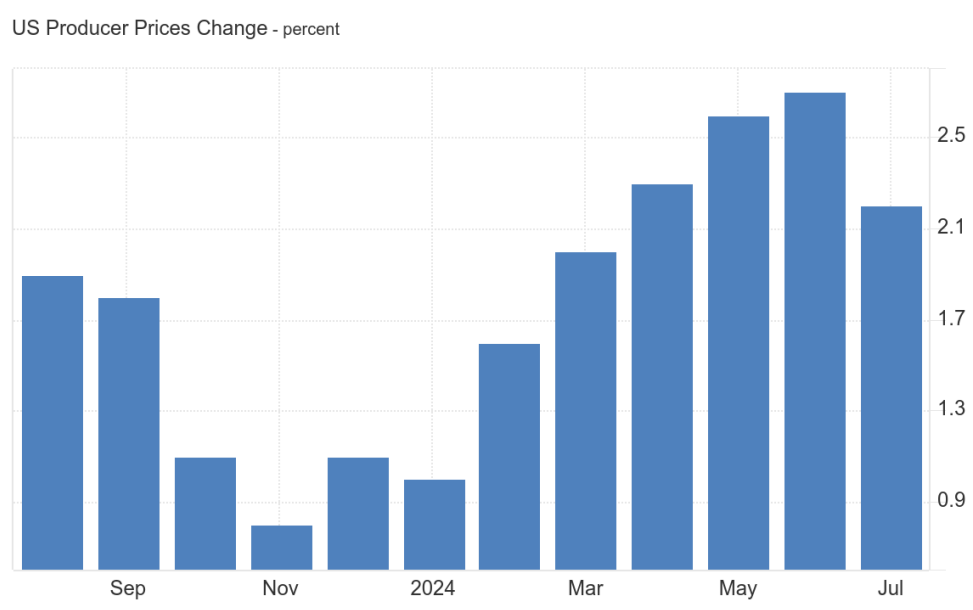

O Índice de Preços ao Produtor americano avançou 0,1% na comparação entre julho e junho, menos do que os 0,2% previstos pelo mercado. Nos últimos 12 meses o índice acumula alta de 2,2%. Já o núcleo do índice registrou variações de 0,3% entre meses e 3,3% entre anos, acelerando em ambas as comparações.

A alta de julho pode ser atribuída ao avanço de 0,6% nos bens de demanda final. Por outro lado, o índice de serviços de demanda final apresentou recuo de 0,2%.

A variação dos bens foi a mais intensa desde fevereiro e quase 60% do impacto veio do índice de energia, que expandiu 1,9%. O núcleo do índice, que desconta alimentos e energia, teve alta de 0,2%, e o índice de alimentos avançou 0,6%. Entre os produtos, se destaca a alta de 2,8% nos preços da gasolina. Os índices de óleo diesel, carnes, querosene, frutas frescas e químicos orgânicos básicos também registraram preços maiores. Em contrapartida, os preços da energia elétrica, vegetais frescos e secos e siderúrgicas caíram.

Já a queda dos serviços foi a mais relevante desde o recuo registrado em março de 2023. O recuo pode ser atribuído ao índice de serviços comerciais (-1,3%). O item que mais impactou o resultado foi a margem do comércio atacado de veículos e maquinário (-4,1%). Outros índices que tiveram variação negativa foram o comércio varejista de alimentos e álcool, varejo de automóveis, varejo de lubrificantes e combustíveis automotivos e cuidados médicos. Por outro lado, foram registradas altas em administração de portfólio, comércio atacado de químicos e transporte de carga por caminhão.

O IPP americano segue bastante controlado e próximo da meta de inflação do país, mas o núcleo do índice ainda está bem distante do objetivo do FED e permanece como um ponto de atenção que pode atingir a ponta final, reativando a inflação aos consumidores. Ainda assim, vemos um cenário benigno de inflação no país, mas ainda de forma mais lenta, de modo que esperamos que os principais índices retornem à meta apenas em 2025. Dito isso, esperamos que as curvas de juros futuros continuem perdendo força e os índices acionários mantenham a resiliência, ainda mais com o ciclo de cortes de juros prestes a ser iniciado. Ao mesmo tempo, reiteramos que sinais mais fortes de uma possível recessão nos EUA podem atrapalhar tanto as curvas de juros como o desempenho dos ativos americanos.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-120x86.jpg)