O analista fundamentalista Max Bohm e o analista técnico João Tonello compartilharam suas visões sobre o desempenho de ASAI3, INTB3, SLCE3, KLBN11 e SIMH3 na live do Ação e Reação desta semana, veiculada pela Nomos TV e realizada na última segunda-feira (18).

Assaí [ASAI3]

Call de compra

De acordo com Bohm, o ano foi “complicado” para a empresa, sofrendo com quedas de margens e um tombo de mais de 30% no ativo. “Talvez seja um papel que ficou para trás e que, ao longo de 2024, pode melhorar.”

Negocia a 6,5 vezes EV/Ebitda, mais caro que a preferência de Bohm no setor, o Grupo Mateus [GMAT3]. Entretanto, com ASAI3 em queda e a possibilidade de um quarto trimestre mais forte – por conta das festas de fim de ano –, o analista aponta que a companhia pode ter um melhor momento nos próximos meses.

Tonello mostrou que o papel realizou um padrão interessante para novas compras no gráfico diário, o de barra vermelha ignorada.

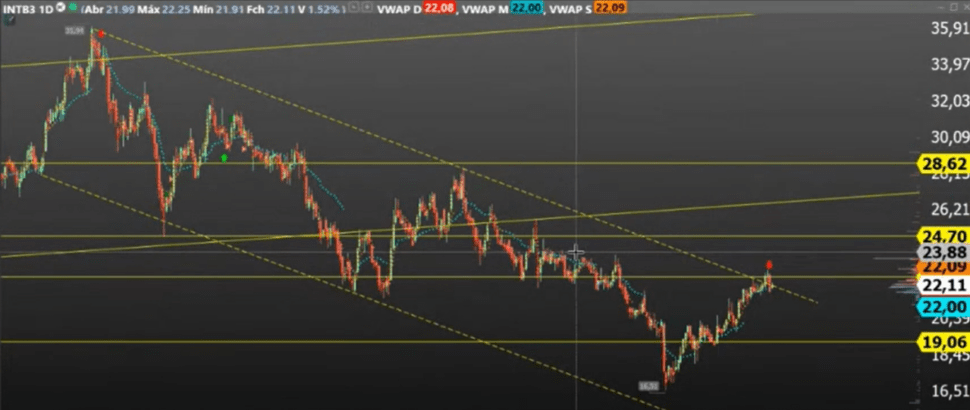

Intelbras [INTB3]

Esperar momento

A ação performou bem desde seu IPO, em 2021, até o ano passado, mas acabou decepcionando em algumas linhas de receita em 2023, especialmente em energia solar, explica Bohm. O papel cai cerca de 26% em 2023 e negocia a 9 vezes EV/Ebitda.

“Queria ver um pouquinho mais de melhora em termos de resultado, mas no último já teve um ponto de inflexão interessante”, disse o analista. Para ele, considerando as perspectivas de melhora do ativo, recomenda compra por fundamento.

Graficamente, a ação trabalha em um canal de baixa e, neste momento, o mercado testa a região dos R$ 22,68 – o terceiro toque da linha de tendência de alta (LTA) do ativo, sinaliza Tonello.

SLC Agrícola [SLCE3]

Esperar momento

“É um papel que está […] muito barato, está me chamando muita atenção em termos de fundamento”, afirmou Bohm. O papel cai 6,8% em 2023 e a empresa negocia a 3 vezes EV/Ebitda. Na semana passada, a companhia realizou um split – isto é, um desdobramento de suas ações –, o qual visa aumentar a liquidez dos papéis da SLC, disse a empresa em comunicado.

Em reunião com a companhia, o analista sinalizou que os executivos da SLC não ilustraram um cenário caótico para o futuro próximo da empresa, apesar das previsões de meses mais difíceis para o agro que o mercado vem realizando.

“A empresa vai continuar mostrando bons fundamentos, entregando bom resultado, geração de caixa, um pouco de dificuldade no plantio, mas já estamos contornando’”, apontou Bohm em referência ao que lhe foi dito pela SLC na reunião. “Na minha visão, está havendo uma preocupação exagerada quanto ao agro.”

Diante do cenário apresentado, o especialista indica compra para o ativo.

No gráfico semanal, o papel vem sofrendo com a lateralização e toda alta com um pouco mais de expressão é seguida de uma forte queda, sinaliza Tonello.

O analista aponta que dois bons momentos para compra seriam caso o ativo fechasse acima de R$ 19,00 ou realizasse o padrão tweezers bottom.

Klabin [KLBN11]

Esperar momento

O ativo vem sendo penalizado nas últimas semanas, especialmente por ter sofrido rebaixamentos de três bancos – Itaú BBA, BTG Pactual e Goldman Sachs – em dezembro. Além disso, Bohm indica que a empresa projetou um Capex “muito arrojado” para 2025 em seu Investor Day. No evento, a companhia anunciou a postergação de R$ 900 milhões de Capex de 2024 para 2025.

No mês, o papel cai 5,75%, mas sobe 12,5% no ano. Apesar das recentes quedas, Bohm ressalta que Klabin é uma “bela empresa”, paga yield recorrentemente em torno de 6% e 7% e é um ótimo ativo para quem tem carteira voltada a dividendos. “Para mim, é compra.”

Tonello também tem uma visão positiva para o papel, mas não enxerga oportunidade de compra em KLBN11 antes do rompimento dos R$ 21,92. O analista cita que este é um ponto difícil de ser retomado quando o ativo o perde.

Para o especialista, é preciso de um fechamento diário em R$ 22,00 para novas compras.

Simpar [SIMH3]

Esperar momento

“Para mim, é uma das empresas que mais deve se valorizar em 2024”, declarou Bohm. De acordo com ele, a empresa tem um desconto de holding de 20% – ou seja, o valor de mercado da Simpar é 20% menor que a soma de suas participações nas empresas que controla.

Além disso, o especialista também atenta para o potencial de crescimento destas controladas, o que traria um desconto ainda maior e, consequentemente, a possibilidade de SIMH3 subir ainda mais no futuro. Em relação à alavancagem da empresa, Bohm analisa que, com a queda da Selic projetada para 2024, o papel também deve se aproveitar disso.

“Simpar é uma exposição que a gente tem que ter em um cenário de queda de juros”, disse Tonello. De imediato, ele não enxerga compras claras para o papel, já que a operação teria um stop bastante alongado, mas não descarta a possibilidade do ativo alcançar os R$ 10,22.

Assista à live completa: