A torneira do Itaú [ITUB3; ITUB4] está longe de secar. Mas Itaúsa [ITSA3; ITSA4] é a melhor opção para quem busca tomar parte nos proventos do bancão.

O maior banco do Brasil tem potencial para distribuir até cerca de R$ 30 bilhões em dividendos este ano, segundo o cálculo dos analistas da Athena Capital. A projeção não se lastreia em mera torcida – o famoso “wishful thinking” –, mas na consolidação dos fatos apresentados no balanço da companhia.

Só em 2023, foram R$ 11 bilhões em dividendos e R$ 2,5 bilhões em recompras de ações. A combinação dos dados resulta em um dividend yield (DY) aproximado de 4% para o Itaú. E o bancão ainda colabora na conta do potencial lucro para 2024.

Além do bom DY no ano passado e do guidance positivo para este ano, o mais importante é que a estrutura de capital continua com folga ante a meta de estrutura de capital, expôs Carlos Rodrigo Lima, sócio e analista da Athena.

Por que ITSA4 é melhor que ITUB4

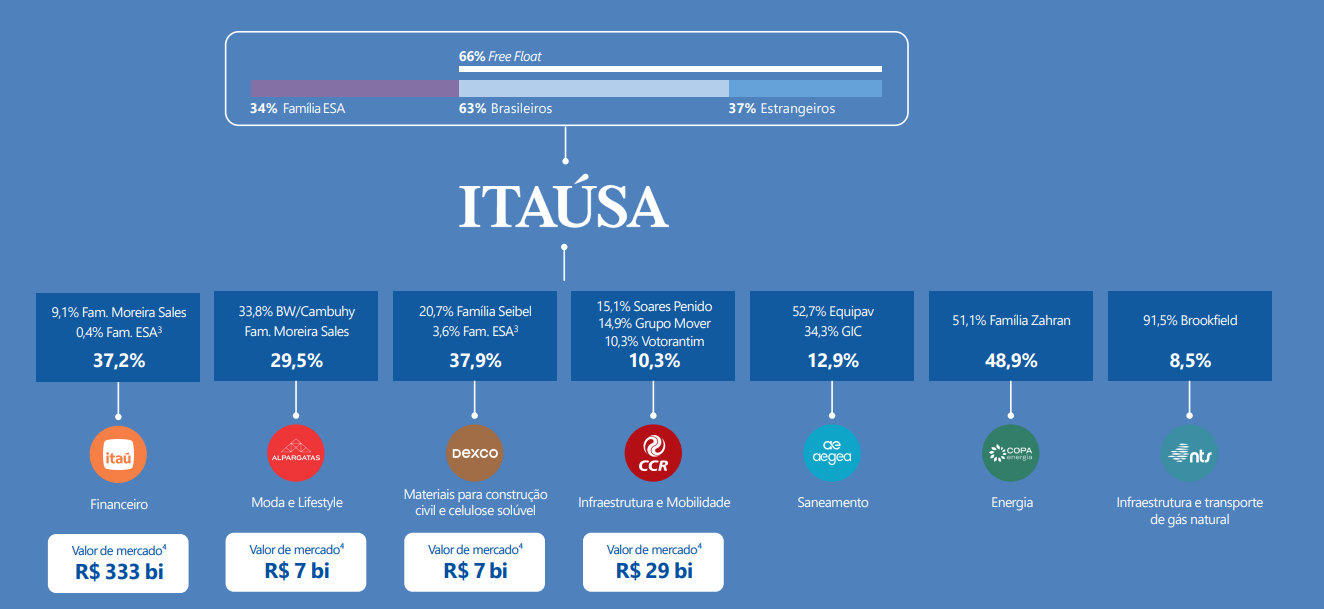

Para início de conversa, o investidor deve saber que a melhor forma de se beneficiar dos proventos do Itaú é por meio das ações da Itaúsa, pontua Carlos Rodrigo Lima.

A holding brasileira negocia com desconto em torno de 20% ante o valor de seus ativos – dos quais Itaú é o principal. O banco equivale a mais de 90% da carteira da Itaúsa. “Na prática, isso quer dizer que o DY em ITSA é até superior ao que ITUB está pagando”, frisou o analista da Athena Capital.

Por dentro das contas do Itaú

Enquanto as empresas normalmente monitoram a própria alavancagem a partir da relação dívida líquida/Ebitda, os bancos – os quais não têm Ebitda – trabalham com a referência do patamar de índice de Basileia em que gostariam de trabalhar.

O limite do Itaú é 13,5% de Basileia Tier 1 – um requisito de capital mínimo que os bancos devem cumprir –, mas o patamar atual está acima dos 14%, mesmo com a distribuição de proventos e programas de recompra de 2023. Ou seja, o caixa tem mais espaço que o exigido.

Posto que a mediana da projeção do Itaú para 2024 inclui lucro líquido de aproximadamente R$ 40 bilhões e crescimento em torno de 8% da carteira de crédito, o Itaú terá potencial de chegar próximo de R$ 30 bilhões distribuídos aos acionistas caso chegue ao target de 13,5% de Basileira Tier 1.

Em linhas curtas, o potencial é de 8% a 9% de DY para ITUB4 neste ano, entre proventos e recompra.

Dividendo não é o mais importante

De nada adianta um yield elevado se a empresa não tem bom crescimento, pondera Carlos. Todavia, “o Itaú tem os dois ao mesmo tempo”. O lucro do Itaú cresceu mais de 10% em 2023, e o guidance de agora é semelhante.

Como o diabo mora nos detalhes, vale olhar a carteira renegociada – afinal, por vezes um banco tem baixa inadimplência, mas o patamar de dívidas renegociadas é alto, explica o analista da Athena.

Outro alívio. A carteira renegociada do Itaú diminuiu, e ainda assim a companhia aumentou ligeiramente a reserva de capital (provisionamento), de modo que a provisão equivale ao dobro da inadimplência atual. “É um balanço saudável” classificou Carlos.

Para completar, a provisão para devedores duvidosos (PDD) tem projeção de queda, mesmo com a perspectiva de crescimento da carteira, sugerindo maior qualificação dos clientes do Itaú.

Em suma, “todos os indicadores de qualidade de crédito foram bons para o banco”, aponta o analista da Athena. Os dados, “sem dúvida”, ajudam em um crescimento de dois dígitos do lucro.

![Banco do Brasil [BBAS3]: com adiamento de dividendos e Lei Magnitsky, BB é a ação mais negociada no Ibovespa](https://tradenews.com.br/blackhole/2025/08/Banco-do-Brasil-BBAS3-360x180.jpeg)

![Simpar [SIMH3] vende Ciclus Rio para Aegea por R$ 1,1 bilhão em transação estratégica](https://tradenews.com.br/blackhole/2025/08/venda-simpar-ciclus-360x180.jpeg)

![PRIO [PRIO3]: ANP interdita FPSO do Campo de Peregrino, impactando produção da companhia](https://tradenews.com.br/blackhole/2025/08/prio-prio3-360x180.jpg)