Falta exatamente um mês para a divulgação do balanço trimestral da Itaúsa (ITSA3; ITSA4). O resultado operacional da holding sai em 11 de novembro, um dia depois do resultado de Itaú (ITUB3; ITUB4). Para os acionistas, tão (ou mais) importante que os lucros reportados, é o percentual deles a ser distribuído aos investidores.

O pós-pandemia lançou névoa sobre os proventos da Itaúsa – antes, mais gordos que os do banco. De 2016 a 2019, o dividend yield (DY) da investidora superou 9% em três anos, enquanto o do Itaú não superou 7,9%.

A partir de 2020, quando o Banco Central restringiu o dividendo dos bancos ao mínimo exigido por lei, de 25% dos lucros, a Itaúsa não voltou a ultrapassar esse payout, resultando em um DY menor que o de Itaú em 2021.

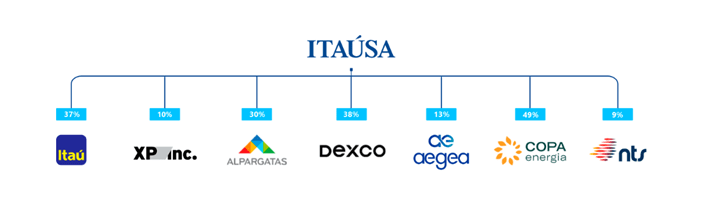

Enquanto os grandes bancos de varejo aproveitaram a determinação do Banco Central para provisionar recursos para um possível cenário de maior inadimplência no pós-pandemia, explica Carlos Daltozo, head de equities da Eleven Research, a Itaúsa assumiu uma trajetória distinta. A holding “aproveitou algumas oportunidades e foi às compras, fazendo aquisições ao invés de distribuir o lucro” de seu caixa robusto.

A estratégia de Itaúsa é “reduzir a dependência de Itaú do seu portfólio”. Consequentemente, finda a restrição do BC, o Itaú voltou a pagar dividendos dentro da média histórica, em torno de 60% dos lucros, mas ITSA não.

Todavia, destaca Niels, a semelhança não deve durar. “Dados os movimentos de diversificação do portfólio, esperamos que a exposição em Itaú passe a ser menos representativa para Itaúsa com o tempo”.

Na última distribuição de dividendos, o diretor-presidente da Itaúsa, Alfredo Setúbal, afirmou que a holding passaria a focar na desalavancagem, esperando as investidas não-financeiras “crescerem, gerarem lucros e aumentarem o fluxo de dividendos”. A expectativa do CEO é aumentar o fluxo de proventos para ITSA em até quatro anos, o que possibilitaria a engorda do montante distribuído aos acionistas.

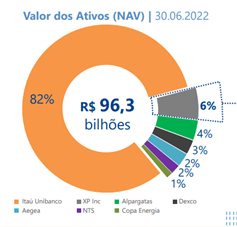

A projeção tem fundamento, sinaliza Daltozo, para quem a inferioridade do DY de Itaúsa é relação a Itaú é apenas temporária. Ele comenta que, se feita a soma de todas as participações detidas pela holding e comparada ao valor de mercado dela, o desconto da empresa em relação às partes seria em torno de 23%.

A Benndorf enxerga o DY de Itaú em torno de 5% para 2023 e o de Itaúsa maior ainda, “dada a maior posição de liquidez recente e o fato de que [Itaúsa] não possui grandes investimentos até então, o que deve gradualmente trazer o payout da companhia de volta para a média histórica de 40% nos próximos anos”.