O suposto acordo de um CEO do setor de petróleo dos EUA com a Opep não é tão alarmante ou maligno quanto parece

A Comissão Americana do Comércio acusou o ex-presidente da Pioneer Natural Resources, Scott Sheffield, no início deste mês, de ter feito um acordo com a Organização dos Países Exportadores de Petróleo (Opep). Isso parece sinistro, mas será que é?

As leis antitruste proíbem o acordo, e por uma boa razão. Isso leva à falta de concorrência, causando preços mais altos que prejudicam os consumidores. Os únicos vencedores são as empresas envolvidas que conseguem maximizar seus próprios lucros às custas dos consumidores.

Nas últimas décadas, indústrias acusadas deste mesmo pacto incluíram companhias aéreas e cartões de crédito. No entanto, o petróleo é uma commodity para a qual essa equação simples – mais concorrência, menos danos – é frequentemente complicada.

A história do petróleo está repleta de tentativas de estabilizar os preços. O petróleo é uma commodity essencial que requer altos investimentos de capital e prazos longos: isso leva a ciclos de alta e baixa que são dolorosos para os consumidores, governos e empresas.

Não há cura imediata para os picos ou quedas de preços, pois é impossível ligar rapidamente novos suprimentos de petróleo ou desligar a demanda por ele. O armazenamento ajuda, mas o petróleo deve ser mantido no subsolo ou em tanques especializados.

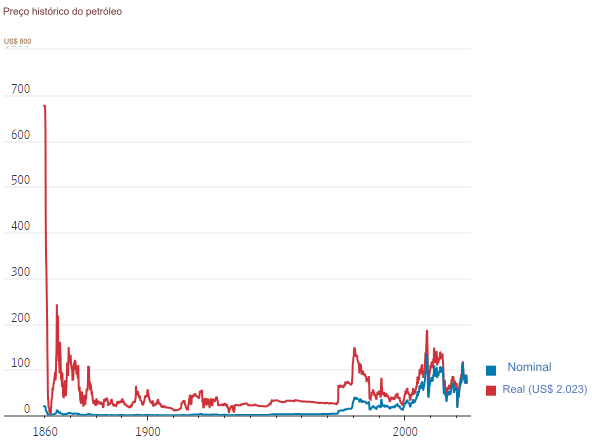

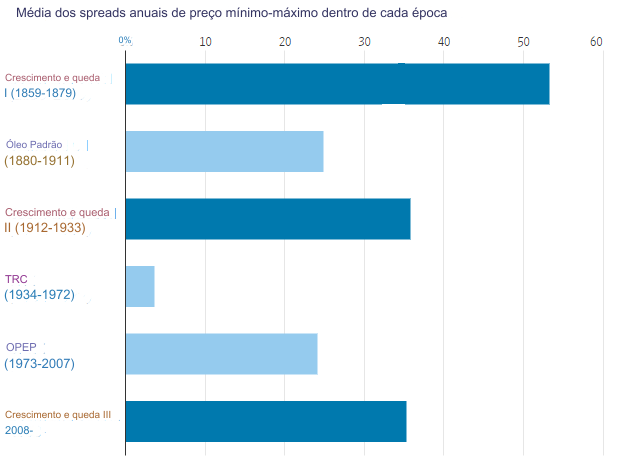

Quando feito de forma eficaz, o gerenciamento da oferta de petróleo domina a volatilidade. O ciclo de alta e baixa entre 1859 e 1879, por exemplo, foi seguido por um período de relativa estabilidade de preços, quando o monopólio da Standard Oil de John D. Rockefeller reinava.

A Opep é o exemplo mais recente de gerenciamento de oferta, embora tenha sido menos eficaz.

Deixando de lado as considerações legais, julgar o controle de preços acaba se resumindo a acreditar se a volatilidade dos preços do petróleo causa mais danos a longo prazo do que benefícios.

Os defensores do gerenciamento da oferta de petróleo afirmam que os ciclos de alta e baixa são muito dolorosos. O fundador da Rapidan, Bob McNally, destaca que a única coisa pior do que o gerenciamento da oferta de petróleo é a falta dele.

As oscilações de preços podem complicar a política monetária, dificultar o planejamento orçamentário nacional e até mesmo desencadear distúrbios sociais em países dependentes do petróleo, argumenta ele no livro “Crude Volatility”.

O economista de energia Anas Alhajji apontou em seu boletim que a alta volatilidade dos preços do petróleo leva a “desperdício de recursos, custos mais altos e deterioração da eficiência na produção e consumo de petróleo”.

Porém, preços estáveis também atenuam os sinais do mercado. Os altos preços do petróleo na década de 1970, após o embargo árabe e a Revolução Iraniana, encorajaram o desenvolvimento de recursos de petróleo de alto custo, como os do Alasca, do Mar do Norte, do México e do Canadá, ajudando, em última análise, o mundo a ficar menos dependente da Opep por petróleo.

Olhando para o futuro, os sinais de preço também são um importante incentivo para fontes alternativas de energia, pondera Arjun Murti, sócio da empresa de pesquisa e investimento em energia Veriten.

Existem algumas razões pelas quais o controle de preços parece ser menos necessário hoje. Primeiro, para todos os alertas que acontecem quando os preços nos postos sobem, a volatilidade machuca muito menos – pelo menos para alguns países.

Os EUA passaram de importar o dobro do petróleo que produziam em 2006 para se tornarem exportadores líquidos a partir de 2020. E o combustível agora ocupa uma parcela menor dos orçamentos dos americanos: as famílias, em média, também são mais ricas do que costumavam ser, e os carros são mais eficientes no consumo de combustível.

Segundo, o próprio fraturamento hidráulico ajudou a oferta a responder mais rápido, pois os poços de xisto que usam esse método podem ser colocados em funcionamento em questão de meses, em vez de anos. O xisto dos EUA ajudou a reduzir a volatilidade global dos preços do petróleo, de acordo com um artigo de trabalho de economistas do Banco da Reserva Federal de Dallas.

E há pelo menos alguma evidência de que a própria demanda se tornou ligeiramente mais responsiva aos altos preços dos combustíveis – possivelmente porque mais pessoas têm a opção de trabalhar de casa. Isso se aplica apenas a uma fração da população mundial, no entanto.

Associar “Opep” e “acordo” a um CEO de energia americano parece ruim, mas também é difícil ver quão eficaz Sheffield poderia ter sido. A produção de petróleo é tão dispersa: existem milhares de produtores apenas nos EUA. E a própria OPEP, que compreende muitos países com objetivos divergentes, falhou muitas vezes em coludir.

Além disso, algumas das poucas iniciativas bem-sucedidas vieram dos consumidores. Em 2020, foi o próprio presidente Donald Trump, um defensor dos mercados livres, que ajudou a negociar um acordo da OPEP+ quando os preços tinham despencado.

Felizmente para os consumidores, o controle de preços não é apenas menos necessário hoje, mas também muito mais difícil de fazer.

(Com The Wall Street Journal; Título original: What’s So Bad About Fixing Oil Prices?; tradução com auxílio de IA)