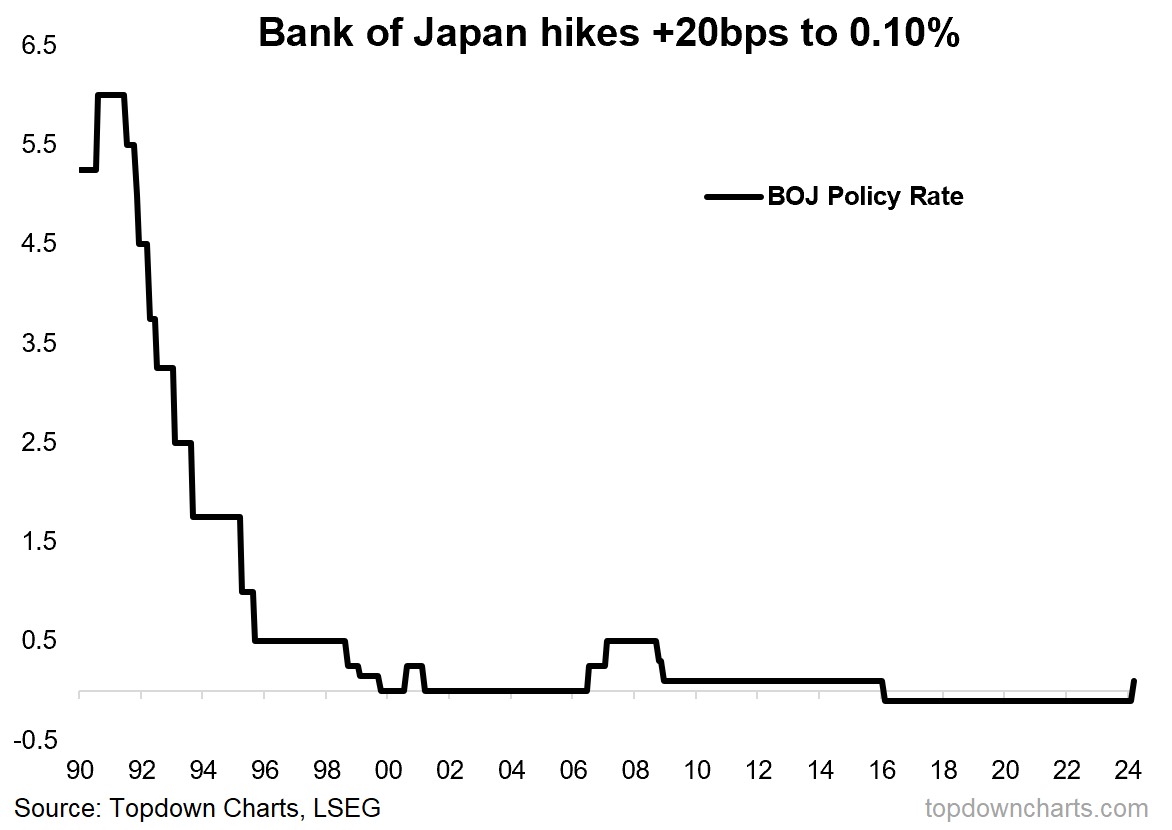

Após oito anos de taxas negativas, o Banco do Japão (BoJ) anunciou nesta terça-feira (19) o aumento dos juros básicos para a faixa entre 0% e 0,1%, acima do intervalo anterior de -0,1% a 0%. Foi a primeira vez que a autoridade monetária japonesa subiu as taxas de referência em 17 anos.

Na reunião, o conselho do BoJ interpretou que a meta de inflação de 2% estava “à vista” e, portanto, votou para reformular seu arcabouço de política monetária. A decisão marca o fim da inesperadamente longa era de juros negativos no mundo.

O ciclo teve início em 2012, quando o banco central da Dinamarca determinou, pela primeira vez na história, uma taxa de juros abaixo de zero.

“O que parecia ser uma excentricidade técnica”, já que os juros negativos dinamarqueses foram consequência automática da política de seguir os movimentos do Banco Central Europeu (BCE), “virou tendência em um continente com dificuldades de reanimar a atividade econômica após a sucessão de crises iniciada em 2008”, explicou a Neo Investimentos na carta mensal de março.

Enquanto as economias europeias reverteram a política de taxas negativas diante da onda de inflação pós-pandemia, o Japão manteve-se estagnado tal como antes – o país vivencia um fenômeno de permanente deflação desde os anos 90. Todavia, a decisão de hoje do BoJ ainda não indica que a virada de chave da economia local já aconteceu.

“As fraquezas estruturais da economia japonesa são muitas e conhecidas”, prosseguiu a carta da Neo, assinada pelo economista-chefe, Luciano Sobral. A demografia, principal preocupação, segue implacável, “com a combinação de população local saindo da força de trabalho e falta de disposição de promover imigração em massa reduzindo ano após ano o tamanho do mercado doméstico e o crescimento potencial”.

Os anos de política monetária ultra-expansionista podem ter afastado o risco de deflação presente na primeira década deste século, prosseguiu Sobral, mas o avanço da inflação acima de 2% depende da continuação dos choques nos preços de bens ou de uma aceleração de preços de serviços que ainda precisa ser observada.

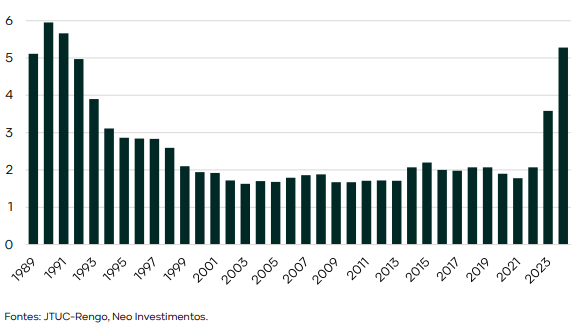

Grande parte do mérito da decisão do BoJ desta terça vai para o resultado da negociação anual de salários entre grandes empresas e sindicatos japoneses.

Toda primavera, os sindicatos no Japão negociam com as empresas os salários em um processo chamado Shunto. O aumento salarial médio do Shunto no ano passado foi de 3,6%, já muito superior ao dos anos anteriores. Na última sexta-feira (15), houve o anúncio de alta média de 5,28% no salário-base para os trabalhadores sindicalizados – cerca de 16% do total de empregados –, a maior desde 1991.

Nos últimos anos, os aumentos nos salários nominais, ainda que mais fortes, não acompanharam a inflação, de forma que os índices de salários reais terminaram 2023 quase 4% abaixo do nível pré-pandemia. “Para se falar em uma espiral preço-salários efetiva, é preciso, primeiro, recuperar esse poder de compra, algo que dificilmente acontecerá no curto prazo”, analisa o economista-chefe da Neo.

Além do aumento da taxa de juros cobrada nos diversos programas de financiamento para empréstimos para 0,1%, o BoJ eliminou integralmente sua orientação futura atual. Incluindo o compromisso de ultrapassar a inflação de 2%, sob a justificativa de que as condições da autarquia foram cumpridas e não ofereceu uma nova orientação explícita sobre as taxas.

Dessa forma, segundo Sobral, a era de juros negativos no mundo de fato acabou simbolicamente. Porém, os juros japoneses devem seguir significativamente abaixo do restante do mundo, “e uma redução desse diferencial parece, hoje, muito mais provável com outros bancos centrais cortando juros do que com o Banco do Japão embarcando em uma sequência de aumentos”.

(Com informações do The Wall Street Journal, Bank of America, Neo Investimentos e Valor Econômico)