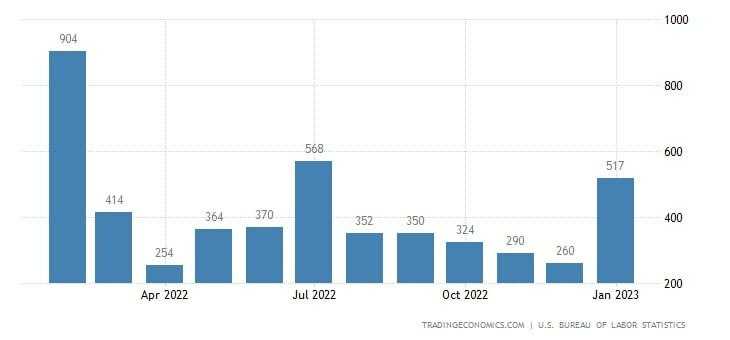

O payroll oficial dos Estados Unidos registrou a criação de 517 mil postos de trabalho em janeiro, melhor resultado desde julho do ano passado e acima da média mensal de 401 mil de 2022. Frente ao resultado expressivo, a taxa de desemprego recuou marginalmente a 3,4%, menor nível desde 1969.

Os dados reforçam mais uma vez a força absurda do mercado de trabalho americano mesmo com a notável desaceleração da economia do país, juros na máxima desde o subprime e empresas de tecnologia promovendo demissões em massa, fato muito preocupante para o FED e para os mercados de renda variável norte-americanos, que podem reprecificar a taxa terminal de juros em patamares mais altos.

O número de desempregados de longo prazo na economia americana permaneceu em 1,1 milhão, representando 19,4% de todos os desocupados em janeiro. Além disso, a taxa de participação da força de trabalho foi de 62,4% e a razão emprego-população foi de 60,2%, ambas inalteradas e abaixo dos patamares pré pandemia de 63,3% e 61,1%, respectivamente. Já o número de desalentados, que não é contabilizado no desemprego, foi de 5,3 milhões, também com pouca variação.

Entre os estabelecimentos e atividades que mais criaram empregos em janeiro estão lazer e hospitalidade (128 mil), serviços profissionais e empresariais (82 mil) e cuidados médicos (58 mil).

Também foi destaque o crescimento de 74 mil empregados no setor público, sendo 35 mil correspondentes ao setor público estadual, refletindo o fim de uma greve na Universidade da Califórnia.

Houve também atividades que registraram estabilidade em janeiro, como a mineração, extração de óleo e gás, comércio atacadista, informação, atividades financeiras e outros serviços.

Por último, o ganho médio por hora cresceu 0,3% frente ao mês anterior, desacelerando marginalmente do patamar de dezembro. Na comparação anual, a alta foi de 4,4%, também menor que o registrado um mês antes (4,8%).

Dois dias após o FED promover uma nova alta da taxa de juros em 0,25 p.p, o resultado do payroll de hoje e a redução da taxa de desemprego para a mínima desde 1969 são dois baldes de água fria sobre a autoridade monetária e, principalmente, sobre o mercado americano, que vem apostando piamente que os juros já atingiram o topo e voltarão a cair ainda em 2023.

Em linha com o que nós já vínhamos alertando em relatório macro desde dezembro, o FED fez constantes avisos em seu forward guidance de que manteria os juros mais altos e poderia ir além do horizonte previsto em 2022 para atingir o controle inflacionário e ancorar as expectativas, cenário que parece cada vez mais provável já que o mercado de trabalho não cede e deve contribuir para a persistência da inflação durante o ano.

No mais, corroborando nossa análise de dezembro, o próprio presidente do FED, Jerome Powell, afirmou em coletiva nessa última quarta-feira que a “história adverte contra o relaxamento monetário prematuro”, alinhado com o fato de que nos últimos cinco ciclos de juros dos Estados Unidos, o tempo médio de permanência no topo da curva foi de 11 meses, sendo que a inflação era mais estável e previsível nesses períodos.

Por fim, destacamos que existe, obviamente, um efeito atrasado do aumento de juros sobre a economia e a inflação, mas acreditamos que um ajuste de 0,25 p.p. certamente terá reflexos menores que os ajustes de 0,5 p.p. promovidos anteriormente pelo FED, de modo que revisamos nosso topo da curva de juros americana para o intervalo entre 5% – 5,25%.