por Benndorf Research

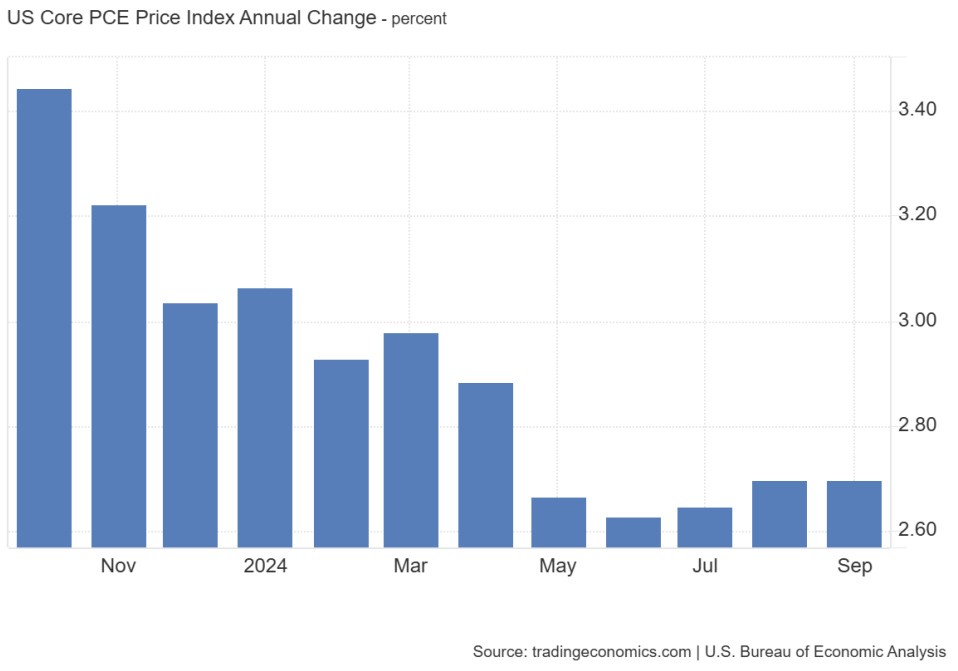

O PCE Price Index, índice preferido de inflação do FED, avançou 0,2% em setembro. Na comparação com setembro de 2023, o índice desacelerou de 2,3% para 2,1%, praticamente se consolidando na meta de inflação. Por outro lado, o núcleo do PCE registrou variações de 0,3% entre meses e permaneceu estagnado em 2,7% entre anos, marcando o quinto mês seguido de estabilidade nesse patamar ainda distante da meta de 2%.

No mais, a renda pessoal cresceu US$ 71,6 bilhões (0,3%). A renda pessoal disponível aumentou em US$ 57,4 bilhões (0,3%) e as despesas pessoais com consumo avançaram US$ 105,8 bilhões (0,5%).

O aumento da renda no período pode ser atribuído às compensações mais elevadas e receitas de transferências correntes pessoais que foram parcialmente compensadas por diminuições nos rendimentos de juros pessoais e nos rendimentos dos proprietários.

Já entre as despesas com consumo, US$ 72,1 bilhões podem ser atribuídos aos gastos com serviços e US$ 33,7 bilhões foram destinados aos gastos com bens. Entre os serviços, as maiores contribuições vieram de cuidados médicos, habitação e serviços públicos. Entre os bens se destacaram os outros bens não duráveis (liderados por medicamentos prescritos), alimentos e bebidas e veículos motorizados e partes.

No âmbito da inflação, a alta mensal de 0,2% no PCE Price Index resultou da alta de 0,3% nos preços dos serviços e 0,4% nos preços dos alimentos. Os preços dos bens caíram 0,1% e o preço da energia recuou 2%. Em relação ao mesmo período do ano passado, os serviços (3,7%) ainda possuem o maior impacto e variação, seguidos pelos alimentos (1,2%). Os bens (-1,2%) e a energia (-8,1%) compensaram parcialmente a alta.

Vemos uma clara divergência entre o índice geral e o núcleo do PCE à medida que o primeiro se aproxima cada vez mais da meta e o segundo permanece estável em um patamar ainda distante, reforçando o impacto que os preços mais baixos da energia estão tendo sobre o índice cheio. Dessa forma, reforçamos nossa visão de uma trajetória desinflacionária lenta, como a medida pelo núcleo do PCE e, portanto, devemos manter a atenção para uma possível reviravolta dessa trajetória em meio ao andamento do ciclo de flexibilização monetária e às expectativas de retomada da demanda após as eleições.

![Embraer [EMBR3] acelera nos EUA: parceria com RTX e pedido histórico da Avelo impulsionam futuro](https://tradenews.com.br/blackhole/2025/09/EMBRAER-PEDIDOS-EU-RTX-120x86.jpg)