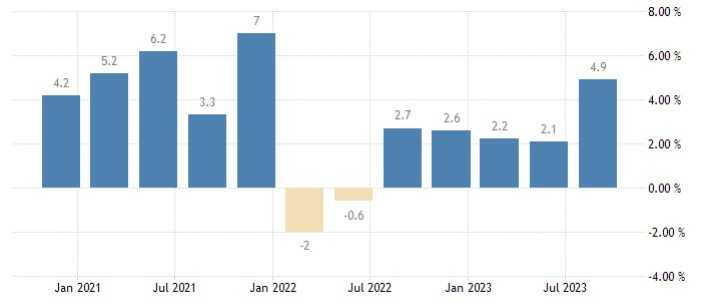

O PIB americano cresceu a uma taxa anualizada de 4,9% no 3T23, de acordo com a prévia do resultado, superando com tranquilidade as projeções de 4,3%. No segundo trimestre, o país havia crescido 2,1%. Essa é a maior taxa de crescimento desde o último trimestre de 2021.

O aumento do PIB real é consequência de maiores despesas dos consumidores, investimento em estoque privado, exportações, gastos dos governos locais, estaduais e federal e investimento fixo residencial, que foram parcialmente compensados por um recuo nos investimentos fixos não residenciais. As importações, que afetam negativamente o resultado, diminuíram no terceiro trimestre.

A expansão das despesas dos consumidores reflete mais gastos com serviços e bens. Entre os serviços, os itens de maior contribuição foram a habitação e os serviços públicos, saúde, serviços financeiros e seguros e food services e acomodações. Entre os bens, se destacam os outros bens não duráveis e os bens recreativos e veículos.

O aumento dos investimentos em estoques privados é resultado de incrementos na indústria e no comércio varejista. No investimento fixo não residencial, a queda do equipamento foi parcialmente compensada por aumentos nos produtos de propriedade intelectual e estruturas.

A renda pessoal dos americanos cresceu US$ 199,5 bilhões no 3T, menos que os US$ 239,6 bilhões do segundo trimestre. O acréscimo espelha aumentos na compensação, na renda dos proprietários, nas receitas pessoais de ativos e nas receitas de aluguéis, que foram compensadas em parte pela queda nas transferências correntes pessoais.

A renda pessoal disponível cresceu US$ 95,8 bilhões, ou 1,9%, no 3T, comparada com um aumento de US$ 296,5 bilhões, ou 6,1%, no 2T. A renda pessoal disponível real caiu 1%, em contraste com a alta de 3,5% no 2T.

A poupança pessoal foi de US$ 776,9 bilhões, menos que o US$ 1,04 trilhão do segundo trimestre. A taxa de poupança pessoal foi de 3,8%, também um decréscimo frente aos 5,2% do 2T.

O resultado muito forte do PIB americano possui dois lados, um positivo e um negativo. O positivo é que a economia segue bastante sólida e superando expectativas, demonstrando ampla resiliência em todas as frentes apesar da deterioração do cenário, podendo até mesmo engatar um “no landing” caso o ritmo se mantenha.

O negativo é que os resultados muito fortes da economia continuam desafiando o FED e o patamar atual de juros, contribuindo para manter a pressão

inflacionária elevada.

Dessa forma, esperamos que as curvas de juros futuros dos EUA sigam bastante pressionadas e que o FED mantenha seu alinhamento marcadamente hawkish e a possibilidade de mais um ajuste de 0,25 p.p. nos próximos discursos e comunicados. Consequentemente, as ações americanas tendem a perder mais atratividade, algo que pode ser potencializado se tivermos uma temporada de resultados ruim.