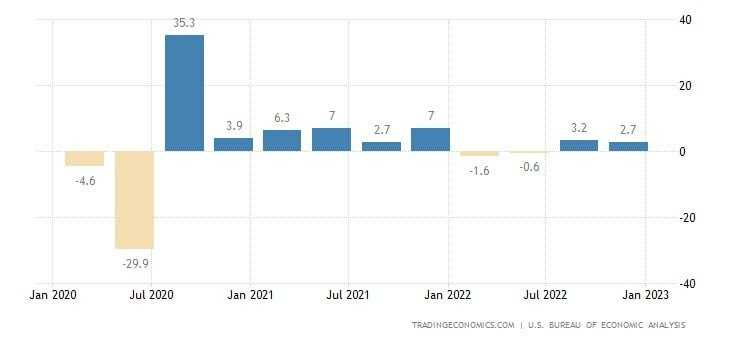

A segunda e última revisão do PIB americano do 4T22 mostrou crescimento de 2,7%, abaixo dos 2,9% registrados na prévia. O resultado oficial trouxe uma revisão negativa para as despesas dos consumidores, que foi parcialmente compensada por um aumento maior do investimento fixo não residencial. As importações também foram revisadas para cima.

O crescimento do 4T22 refletiu crescimentos no investimento em estoque privado, despesas dos consumidores, investimento fixo não residencial e gastos do governo federal, estadual e local que foram parcialmente compensados por quedas no investimento fixo residencial e nas exportações. As importações caíram no período.

A renda pessoal cresceu US$ 388,1 bilhões no 4T22 em função dos aumentos salariais. A renda pessoal disponível real aumentou 4,8%, número 1,5 p.p. maior que o previsto inicialmente.

A poupança pessoal expandiu US$ 755 bilhões. A taxa de poupança pessoal foi de 3,9%, uma revisão de 0,5 p.p. ante a estimativa anterior.

Apesar da revisão negativa, o PIB americano do 4T22 continua mostrando a resiliência da economia do país, amparada pelo pleno emprego e salários crescentes.

Por fim, os dados fortes dos Estados Unidos estão alimentando um cenário de “no landing” em que o crescimento e a inflação persistem, levando a mais aperto monetário por parte do FED. Dito isso, acreditamos que ainda é cedo para descartar uma recessão nos EUA, já que os juros mais altos devem pesar de forma mais intensa sobre o consumo e os investimentos no médio e longo prazo, mas já tínhamos alertado sobre a elevação maior e a persistência dos juros altos ao longo de 2023, fatores ruins para o mercado e que aumentam os riscos de downside.