por Benndorf Research

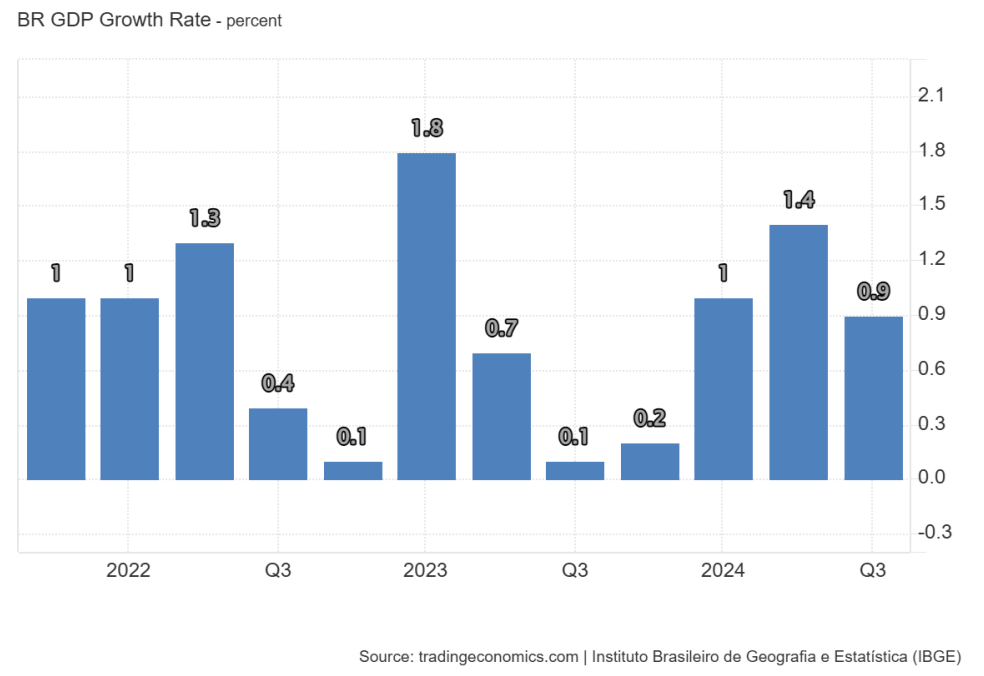

O PIB brasileiro cresceu 0,9% no 3T24 em comparação com o trimestre anterior, desacelerando em relação ao resultado do 2T24, mas em linha com as expectativas do mercado. Em relação ao 3º trimestre de 2023, o PIB avançou 4,0%. Pela ótica da produção, entre trimestres, os Serviços (0,9%) e a Indústria (0,6%) cresceram, enquanto a Agropecuária (-0,9%) recuou. Já em comparação com o mesmo trimestre do ano anterior, os Serviços (4,1%) e a Indústria (3,6%) cresceram no período, enquanto a Agropecuária (-0,8%) recuou. Na comparação trimestral, nos serviços, as principais expansões vieram de Informação e comunicação (2,1%), Outras atividades de serviços (1,7%), Atividades financeiras, de seguros e serviços relacionados (1,5%). Na Indústria, destaca-se o crescimento de 1,3% nas Indústrias de transformação. Por outro lado, caíram: Construção (-1,7%), Eletricidade e gás, água, esgoto, atividades de gestão de resíduos (-1,4%) e Indústrias extrativas (-0,3%). Pela ótica da despesa, a Despesa de Consumo das Famílias teve expansão de 1,5%, a Despesa de Consumo do Governo cresceu 0,8%, e a Formação Bruta de Capital Fixo obteve aumento de 2,1% em relação ao trimestre imediatamente anterior. Na balança comercial, houve queda nas Exportações de Bens e Serviços (-0,6%) e alta nas Importações de Bens e Serviços (1,0%) em relação ao segundo trimestre de 2024.

Já na comparação com o mesmo período de 2023, a Agropecuária recuou 0,8%. O Levantamento Sistemático da Produção Agrícola (LSPA) divulgado em novembro mostrou que alguns produtos, cujas safras são significativas no terceiro trimestre, apresentaram queda na estimativa de produção anual e perda de produtividade, como cana (-1,2%), milho (-11,9%) e laranja (-14,9%). Esses recuos suplantaram o bom desempenho de culturas como algodão (14,5%), trigo (5,3%) e café (0,3%), que também possuem safras relevantes no período.

A Indústria cresceu 3,6%, com destaque para Construção (5,7%), corroborado tanto pela alta da ocupação como da produção dos insumos típicos dessa atividade. As Indústrias de transformação (4,2%) obtiveram expansão, influenciada, principalmente, pela fabricação de veículos automotores; outros equipamentos de transporte; móveis e produtos químicos. A Eletricidade e gás, água, esgoto, atividades de gestão de resíduos cresceu 3,7%, favorecida pelo maior consumo de eletricidade, apesar das bandeiras tarifárias mais desfavoráveis. Houve queda apenas nas Indústrias extrativas (-1,0%) devido à queda da extração de petróleo e gás.

Os Serviços avançaram 4,1%, com destaque para a alta de Informação e comunicação (7,8%) e Outras atividades de serviços (6,4%). Pela ótica da despesa, o Consumo das Famílias cresceu 5,5%, influenciado, principalmente, pelos programas governamentais e melhora no mercado de trabalho. Já o Consumo do Governo avançou 1,3%. No mais, a Formação Bruta de Capital Fixo expandiu 10,8%, algo que pode ser atribuído ao aumento de importações de bens de capital, na produção interna de bens de capital, no desenvolvimento de software e na Construção. Por fim, no setor externo, as Exportações tiveram alta de 2,1%, enquanto as Importações cresceram 17,7%. Dentre as exportações, aquelas que registraram melhores resultados foram os produtos alimentícios; outros equipamentos de transporte; e extração de minerais metálicos. Na pauta de importações, as altas mais relevantes ocorreram em produtos químicos; máquinas e materiais elétricos; máquinas e equipamentos; veículos automotores e serviços.

Observamos a consolidação de um crescimento muito forte no terceiro trimestre do ano, beneficiado pelo desempenho positivo dos Serviços e da Indústria, que são favorecidos pelo desemprego baixo, inflação ainda dentro da meta e programas de benefícios governamentais. Dito isso, esperamos que o Brasil encerre o ano com um crescimento forte, por volta de 3,3%-3,4%, algo que contribui para manter as curvas de juros futuros pressionadas, dificultando o ambiente de investimentos em renda variável, de modo que reiteramos mais uma vez como a seletividade é imprescindível nesse momento. Por fim, para o próximo ano a expectativa é de desaceleração econômica à medida que teremos um cenário interno marcado por uma política monetária amplamente restritiva, retomada da inflação e um cenário externo mais complexo e incerto com a chegada de Trump à Casa Branca.