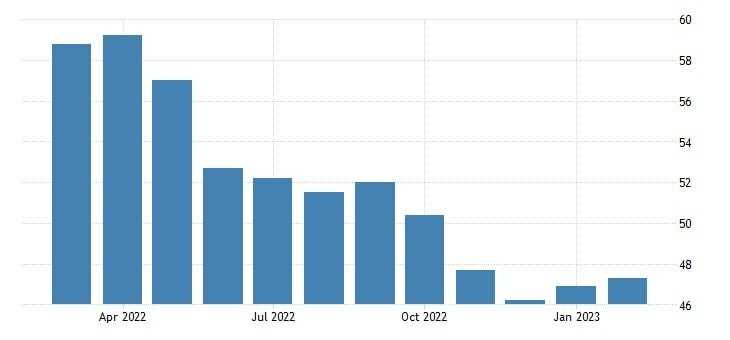

O PMI Industrial dos Estados Unidos avançou apenas 0,4 ponto em fevereiro e foi a 47,3 pontos, ficando bem abaixo dos 47,8 registrados na prévia do mês e sinalizando praticamente estabilidade em um patamar de contração sólida, mas que é também o mais elevado dos últimos 3 meses.

A deterioração das condições de operação em fevereiro foi causada em grande parte pelas novas contrações da produção e dos novos pedidos, embora as taxas de queda tenham desacelerado em ambos os casos.

As demandas doméstica e internacional fracas causaram mais uma redução das vendas à medida que as empresas ajustavam suas atividades de compra e estoques para baixo em compensação.

Ao mesmo tempo, a demanda menor por insumos ajudou a estimular a maior melhoria no desempenho dos fornecedores desde maio de 2009. No mais, a indústria aumentou o número de funcionários no ritmo mais rápido dos últimos 5 meses, mais uma vez reforçando a resiliência do mercado de trabalho.

Em fevereiro, o custo dos insumos subiu de forma mais lenta, mas os preços de venda aceleraram mais uma vez visando passar os custos para os consumidores.

Finalmente, as companhias permaneceram otimistas com o cenário dos próximos 12 meses e levaram o grau de confiança ao segundo maior patamar desde maio de 2022, apesar de permanecer abaixo da média da série histórica.

A indústria americana continua desacelerando em um movimento de redução dos estoques que foram acumulados ao longo do último ano e da perpetuação da trajetória de desaceleração da economia mundial, mas cada vez a uma velocidade mais lenta.

Apesar da perda de ritmo, o mercado de trabalho aparentemente segue muito aquecido tendo em mente o recorde desse resultado e os fabricantes citando maior facilidade para contratar e repor vagas que estavam abertas há bastante tempo, mesmo com a menor taxa de desemprego dos últimos 53 anos.

A conjuntura atual caminha para uma renovada solidez dos empregos ao mesmo tempo que a inflação persiste e a economia desacelera menos, podendo confirmar um “no landing”, o que muito provavelmente implicará em juros ainda mais altos pelo FED e a deterioração dos mercados de renda variável, em linha com nossas projeções.