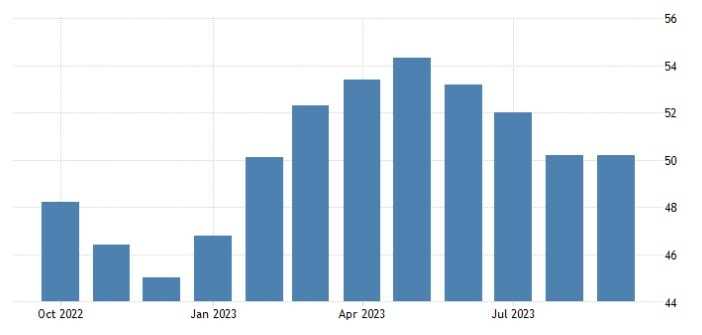

O PMI Composto americano permaneceu estável em 50,2 pontos, mesmo resultado de agosto e que indica nível de atividade praticamente estagnado. No período, o PMI de Serviços recuou 0,4 ponto para 50,1, marginalmente abaixo do resultado da prévia, enquanto o PMI Industrial avançou 1,9 ponto para 49,8, superando com facilidade os 48,9 da prévia.

Contrações nos novos negócios nas indústrias e entre os prestadores de serviços levaram a uma queda acentuada dos novos pedidos em setembro. Ao mesmo tempo, os novos pedidos de exportação recuaram a uma taxa marginal.

Os entrevistados citaram a inflação e as taxas de juros altas e a incerteza econômica como principais motivos para a contenção da demanda.

No mais, os custos de insumos e de produção voltaram a aumentar em função da alta do barril do petróleo, dos salários e dos preços dos alimentos, mas permaneceram mais leves do que a média computada no período pós-pandemia. Consequentemente, os preços de vendas aumentaram à medida que as empresas buscaram repassar custos aos consumidores

Apesar das condições de demanda fracas e uma queda mais rápida dos pedidos em atraso, o emprego continuou em trajetória de crescimento, registrando o maior aumento desde junho.

Finalmente, as empresas estão mais otimistas para os próximos 12 meses, sentimento que pode ser amplamente atribuído a um aumento da confiança entre os produtores.

Como afirmamos na prévia dos PMIs, a segunda queda consecutiva dos serviços reforça a reviravolta no setor que vinha amparando a economia americana até o momento. Entretanto, a indústria apresenta comportamento resiliente inesperado em meio às taxas de juros e inflação elevadas.

De todo modo, tendo em mente o fato de que os juros permanecerão elevados por mais tempo, seguimos com a conjuntura de “soft landing” para os próximos meses, com a indústria liderando perdas, especialmente os segmentos de bens de capital e duráveis em função do encarecimento e diminuição da oferta de crédito, e mais recentemente afetados pela greve dos trabalhadores do “Big Three”.