O PMI Composto da Zona do Euro cresceu 0,6 ponto para 47,1 na prévia de novembro, permanecendo em território contracionista pelo sexto mês seguido. O resultado é reflexo das altas de 0,4 ponto no PMI de Serviços (48,2) e 0,7 ponto no PMI Industrial (43,8), que atingiu a máxima de 6 meses.

Novamente, a indústria se destacou de forma negativa ao computar o oitavo mês seguido de queda na produção e em ritmo acelerado. A atividade dos serviços caiu pelo quarto mês consecutivo, mas em ritmo moderado. A principal causa para os níveis de atividade mais baixos foi a diminuição dos novos pedidos, que seguem trajetória contracionista desde junho.

De forma semelhante, os novos pedidos de exportação, incluindo o comércio entre europeus, seguiram em recuo acelerado.

No mais, a capacidade ociosa resultante da diminuição do fluxo de novos negócios fez com que as empresas diminuíssem o número de funcionários pela primeira vez desde o início de 2021. A redução foi causada exclusivamente pela indústria, que promoveu o corte mais intenso desde agosto de 2020, enquanto os serviços continuaram contratando.

Já nos preços, houve novo aumento nos custos de insumos, relacionados aos salários mais altos no setor de serviços. A alta foi a mais rápida desde maio e ficou em linha com sua média histórica.

Entretanto, o resultado mascarou o fato de que os custos de insumos na indústria continuam caindo acentuadamente. Esse comportamento também foi verificado nos preços de vendas, que recuaram pelo sétimo mês na indústria e atingiram a máxima de 3 meses nos serviços.

Finalmente, a confiança dos negócios permaneceu estável no período, com as empresas moderadamente otimistas com o cenário dos próximos 12 meses. O sentimento, entretanto, ficou abaixo da média da série histórica e uma leve melhora na confiança dos produtores foi compensada pela leve deterioração na visão dos prestadores de serviços.

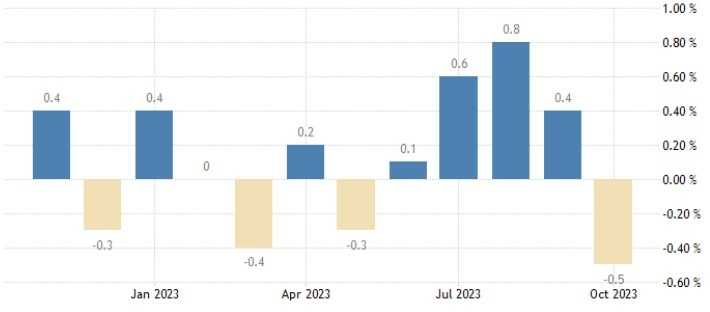

A leve alta do nível de atividade das economias do euro pode ser um reflexo da demanda associada às promoções antecipadas de Black Friday e festas de fim de ano. De modo geral, mantemos nossa visão de recessão para o bloco, com probabilidade elevada de confirmação já no 4T23 após as duas preliminares do PIB do 3T marcarem contração marginal.

No mais, a indústria tende a permanecer como destaque negativo, pressionada pelas taxa de juros recorde e baixa demanda por bens tanto internamente como externamente.