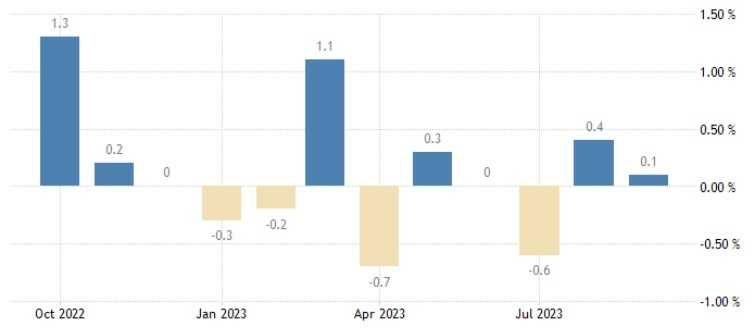

A produção industrial brasileira cresceu 0,1% em setembro, ante agosto, contrariando projeções do mercado de queda de 0,1% e assinalando o segundo mês seguido de crescimento. Em relação ao mesmo período do ano passado, o indicador avançou 0,6%, marginalmente abaixo dos 0,7% esperados. O setor ainda está 1,6% abaixo do nível pré-pandemia.

Na comparação com agosto, apenas uma das quatro grandes categorias econômicas e 5 das 25 ramos industriais expandiram, com destaque para as indústrias extrativas (5,6%), produtos químicos (1,5%) e coque, produtos derivados do petróleo e biocombustíveis (0,5%), todos influenciados pela alta do petróleo.

Do lado negativo se sobressaíram os produtos farmoquímicos e farmacêuticos (-16,7%), máquinas e equipamentos (-7,6%) e veículos automotores, reboques e carrocerias (-4,1%), quedas que podem ser justificada pela base de comparação.

Entre as categorias econômicas, os bens intermediários (0,3%) foram os únicos a crescer, interrompendo quatro meses seguidos de queda. Por outro lado, os bens de consumo duráveis (- 4,3%) tiveram a queda mais intensa, seguidos pelos bens de capital (-2,2%) e pelos bens de consumo semi e não duráveis (-1,4%).

Em relação a setembro de 2022, as atividades de maior impacto foram coque, produtos derivados do petróleo e biocombustíveis (11,3%), indústrias extrativas (9,1%) e produtos alimentícios (6,7%). Já entre as negativas se destacam a produção de veículos automotores, reboques e carrocerias (-15,8%) e máquinas e equipamentos (-12,4%).

Entre as grandes categorias, os bens de consumo semi e não duráveis (2,8%) e os bens intermediários (1,2%) avançaram, enquanto os bens de consumo duráveis (3%) e os bens de capital (- 12,9%) recuaram.

Apesar do segundo mês consecutivo de alta, entendemos que a produção industrial deve continuar oscilando no curto prazo, impactada pelos juros altos e pela demanda ainda reduzida por bens. Como o petróleo tende a seguir pressionado pelo conflito em Israel, as atividades relacionadas à commodity provavelmente seguirão nos destaques, enquanto as outras atividades apresentam mais neutralidade.

De todo modo, com o ciclo de corte de juros em andamento e a melhora do momento macroeconômico, mantemos perspectivas otimistas para a indústria no médio prazo.