por Benndorf Research

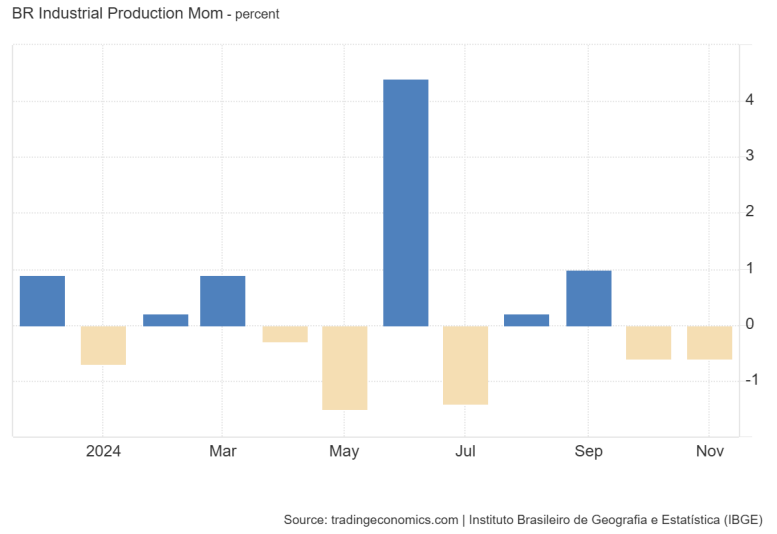

A produção industrial brasileira recuou 0,6% em novembro, ante outubro. Na comparação com o mesmo mês do ano anterior, a produção cresceu 1,7%. Com isso, o setor industrial apontou crescimento de 3,2% nos onze primeiros meses de 2024.

As quatro grandes categorias econômicas e 19 dos 25 ramos industriais pesquisados mostraram redução na produção, com destaque para veículos automotores, reboques e carrocerias (-11,5%) e coque, produtos derivados do petróleo e biocombustíveis (-3,5%). Do lado positivo se sobressaiu a atividade de máquinas e equipamentos (2,3%).

Entre as grandes categorias econômicas, os bens de consumo semi e não duráveis (-2,8%) tiveram a variação mais expressiva e foram seguidos pelos bens de consumo duráveis (-2,1%), bens de capital (-1,7%) e bens intermediários (-0,7%).

Em comparação com novembro de 2023, três das quatro grandes categorias econômicas e 18 dos 25 ramos pesquisados tiveram variação positiva. Entre as atividades, as principais influências vieram de veículos automotores, reboques e carrocerias (15,7%), equipamentos de informática, produtos eletrônicos e ópticos (34,9%) e máquinas e equipamentos (14,0%). Do lado negativo se destacaram as indústrias extrativas (-4,4%), produtos alimentícios (-4,3%) e coque, produtos derivados do petróleo e biocombustíveis (-3,9%).

Ainda no confronto com igual mês do ano anterior, bens de consumo duráveis (19,5%) e bens de capital (14,0%) assinalaram as taxas mais expressivas das grandes categorias, com os bens intermediários (1,6%) completando as variações positivas. Por outro lado, o segmento de bens de consumo semi e não duráveis (-2,7%) assinalou o único resultado negativo em novembro de 2024.

Assim como foi nos PMIs, vemos uma desaceleração na produção industrial em meio à deterioração do cenário brasileiro, marcado por uma forte desvalorização do real em comparação com o dólar, retomada da inflação, incertezas crescentes com relação ao ano de 2025 e expectativa de juros altamente restritivos. Dessa maneira, reiteramos nossa expectativa de desaceleração dos segmentos mais cíclicos e atrelados aos juros em 2025 e a recomendação de cautela e seletividade na hora de escolher os investimentos.