Panorama de 1º a 5 de abril

Apesar do Ibovespa ter iniciado a semana de maneira instável, espelhando o tom um pouco mais hawkish da ata do Comitê de Política Monetária (Copom) e o IPCA-15 de março acima do esperado, o índice termina a semana em alta, beneficiado pelo avanço de mais de 1% nos preços do petróleo nesta sexta-feira (28).

Na próxima semana, o mercado acompanha o PMI composto do Brasil e dos Estados Unidos.

Radar de Proventos

Na próxima segunda-feira (01) ficam “ex-dividendos” os ativos da Porto [PSSA3], JHSF [JHSF3], Telefônica [VIVT3], Itaú [ITUB4], Romi [ROMI3] e Grupo Mateus [GMAT3].

Na terça-feira (02) é a vez do Bradesco [BBDC4], Meliuz [CASH3], Localiza [RENT3] e OdontoPrev [ODPV3].

Já Armac [ARML3] e Companhia de Gás de São Paulo [CGAS5] se tornam “ex” na quarta-feira (03), enquanto na quinta-feira (04) é a vez de Kepler Weber [KEPL3] e Alpargatas [ALPA4]*.

*O relatório da Bloomberg aponta que as datas em que estas ações ficam “ex-proventos” são apenas previsões, não estão confirmadas, estando sujeitas a mudanças.

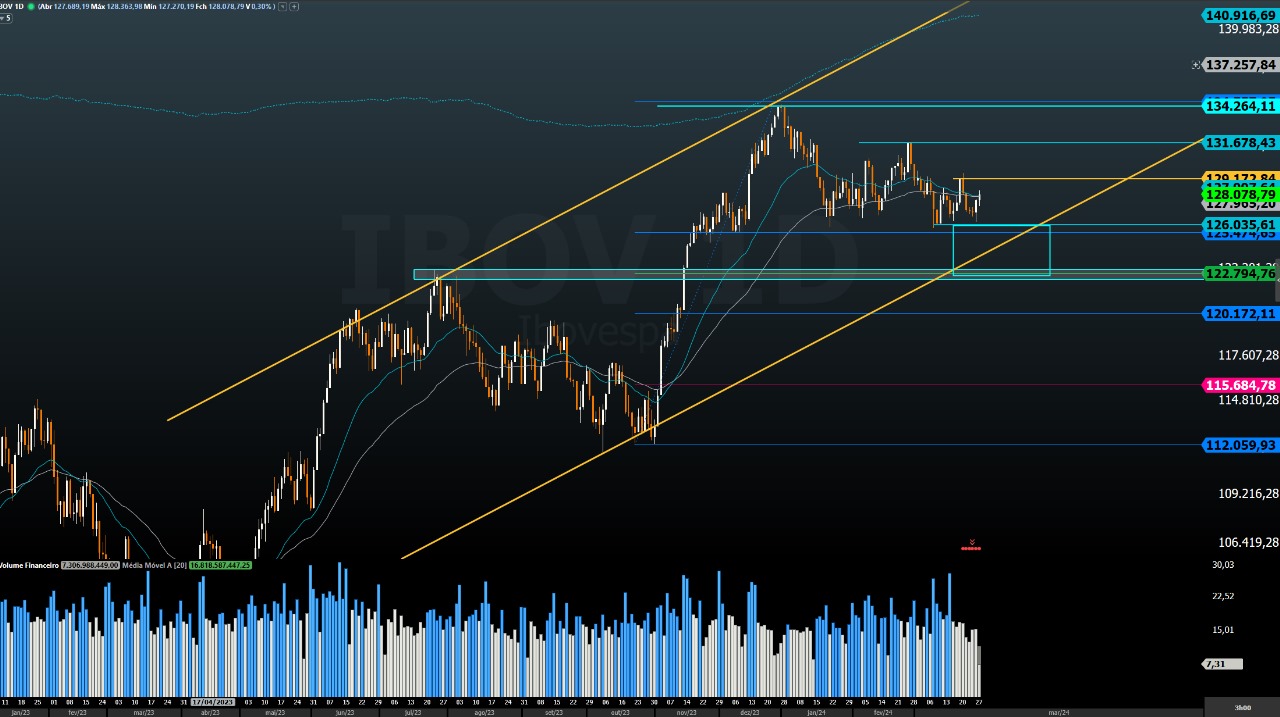

Panorama do Ibovespa

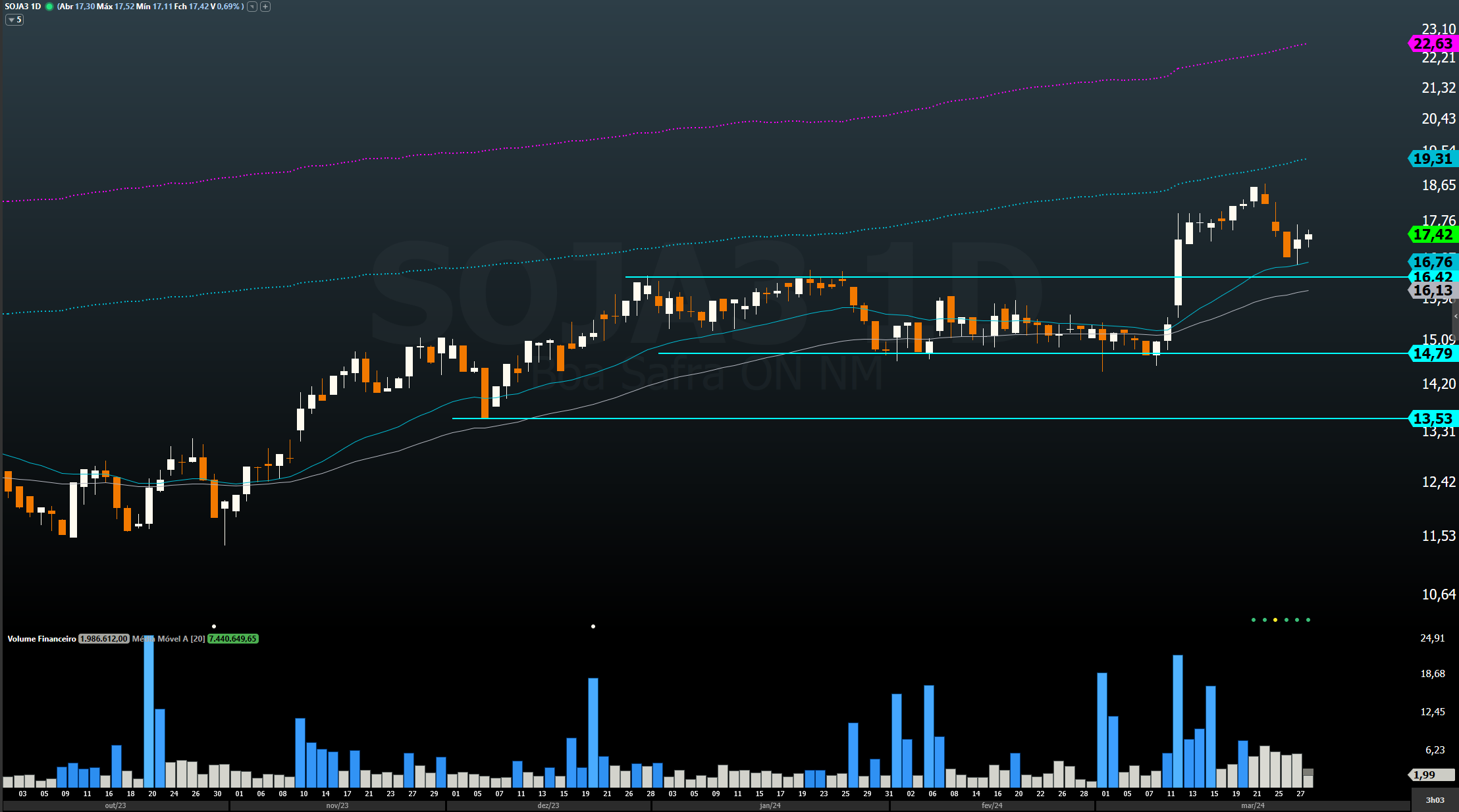

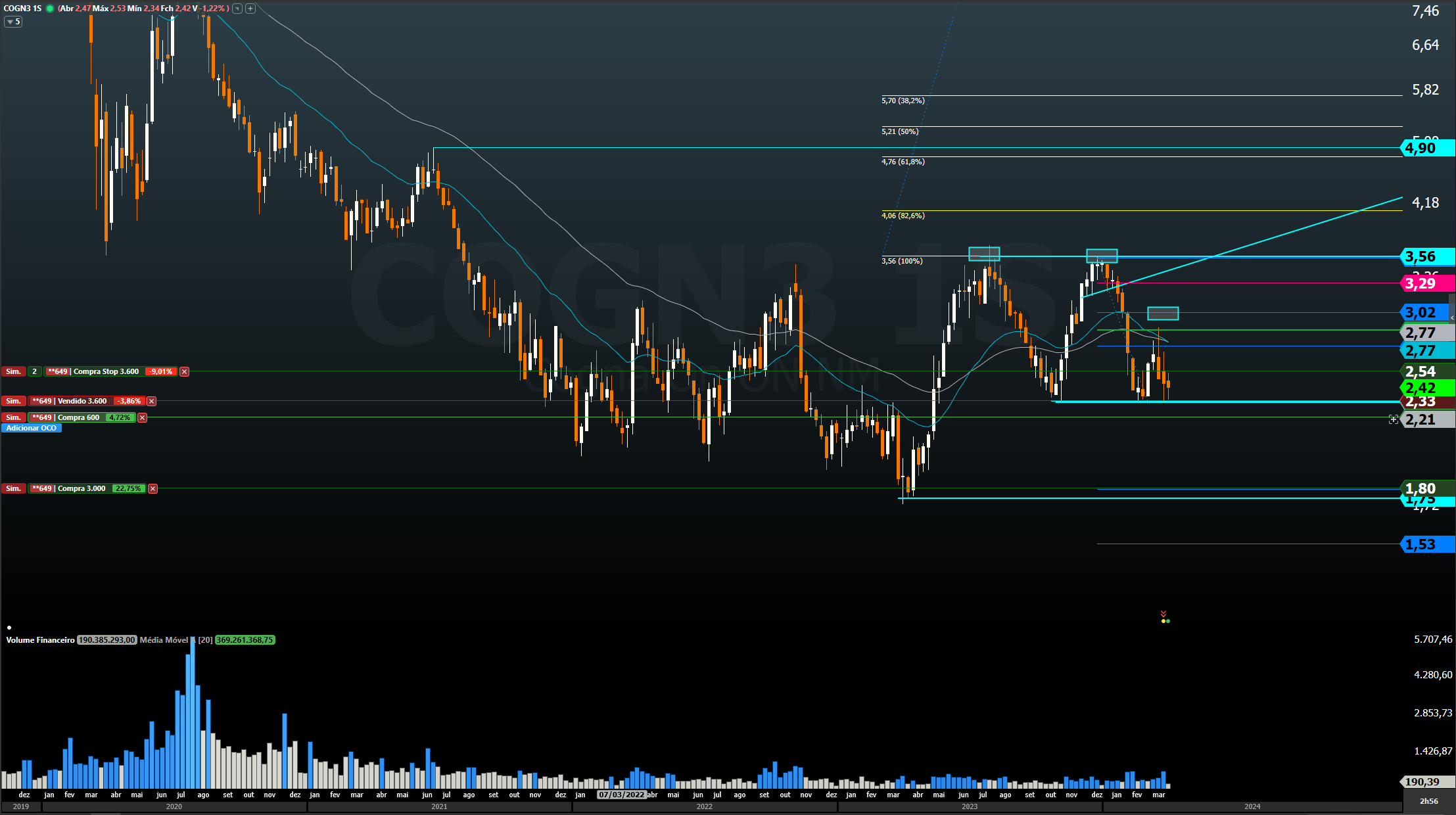

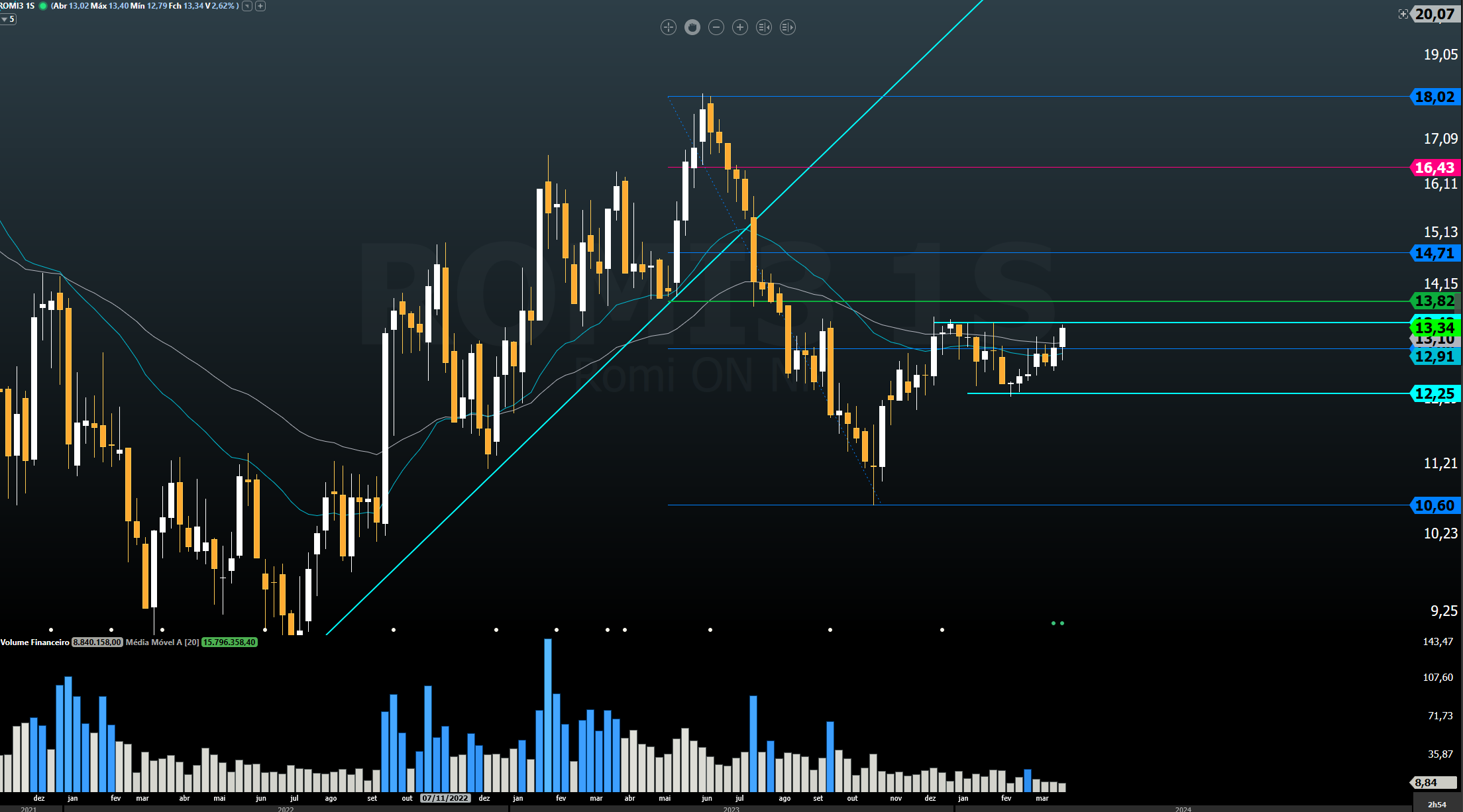

Dicas de Trades

Boa Safra [SOJA3]

Cogna [COGN3]

Romi SA [ROMI3]

Indicadores econômicos

A expectativa para o PMI Composto brasileiro de março é de nova alta, mostrando um ritmo de crescimento ainda mais robusto no fim do primeiro trimestre do ano possibilitado, principalmente pelo desempenho dos serviços, mas com a indústria logo atrás, de acordo com o analista Marco Ferrini.

O analista afirma que ambos os setores devem apresentar um aumento no número de pedidos amparado em grande parte pela demanda interna com mercado de trabalho bastante sólido, rendimentos reais crescentes, e retomada do mercado de crédito. Também deve ser observado um aumento da confiança.

Ao mesmo tempo, ele prossegue, com o consumo mais forte esperamos que a inflação também se mostre mais resiliente, um fator de preocupação para a condução da política monetária interna que já foi apontado pelo próprio Copom em sua última ata.

“Mantemos a perspectiva de retomada da atividade econômica tanto na indústria como nos serviços ao longo do ano, visto que temos um cenário benigno possibilitado pelo mercado de trabalho forte, salários crescentes e projeções de mais cortes de juros nos próximos meses”, destacou.

Já para os EUA, Ferrini explica que, assim como nos últimos meses, o país deve confirmar o desempenho apresentado nas prévias dos PMIs e mostrar mais um mês de crescimento sólido, puxado pela atividade industrial, que se beneficiou do aumento dos novos pedidos internos e externos.

Simultaneamente, os setores tendem a mostrar uma aceleração no número de contratações, beneficiadas pelo aumento do sentimento positivo em relação aos próximos 12 meses.

Em contrapartida, ele ressalta que as pressões inflacionárias elevadas continuarão sendo o ponto negativo dos PMIs do país, pois contrariam as expectativas do Fed e contribuem para elevar ainda mais a incerteza, que já ameaça estender o atual ciclo de política monetária.

“Vemos o cenário de ‘soft landing‘ se materializando nos Estados Unidos a cada mês que passa, o que por um lado é positivo pois mantém o crescimento”, refletiu. “Mas, a inflação também segue em níveis elevados e persistentes, algo que pode comprometer a trajetória dos juros, colocando mais pressão sobre a economia e prejudicando as bolsas”, concluiu.