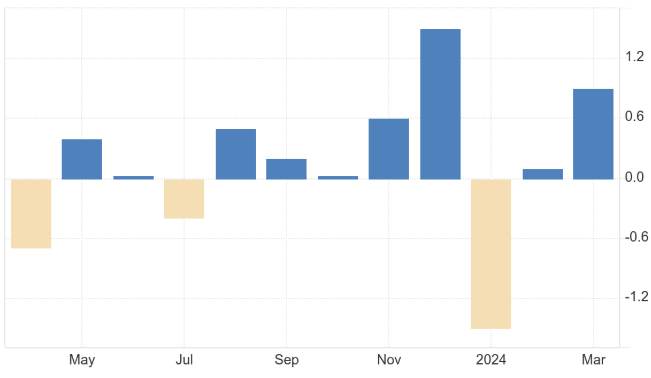

A produção industrial brasileira cresceu 0,9% em março, marcando o segundo mês consecutivo de expansão e o ritmo mais acelerado desde dezembro do ano passado.

Entre anos, entretanto, o índice apresentou queda de 2,8%, contração mais forte desde janeiro de 2022, mas é preciso ressaltar que houve 3 dias úteis a menos em março de 2024 em relação a 2023. Ambos ficaram piores do que as perspectivas do mercado de alta de 1% m/m e -2,6% a/a.

Duas das quatro grandes categorias econômicas e somente 5 dos 25 ramos industriais pesquisados mostraram avanço na produção. As influências positivas vieram principalmente de produtos alimentícios (1,0%), produtos têxteis (4,5%) e impressão e reprodução de gravações (8,2%).

Já do lado negativo se destacaram a produção de veículos automotores, reboques e carrocerias (-6,0%) e equipamentos de informática, produtos eletrônicos e ópticos (-13,3%), atividades que vinham de três meses seguidos de alta e acumulavam avanços de 14,3% e 39,5%, respectivamente.

Entre as grandes categorias econômicas, os bens intermediários (1,2%) e os bens de consumo semi e não duráveis (0,9%) assinalaram as taxas positivas em março. Em contrapartida, os os bens de consumo duráveis (-4,2%) e os bens de capital (-2,8%) apresentaram taxas negativas após meses consecutivos de expansão.

Frente a março de 2023, as quatro grandes categorias e 17 dos 25 ramos apresentaram variação negativa. Entre as atividades, as influências negativas mais relevantes vieram de produtos químicos (-8,1%), máquinas e equipamentos (-12,9%) e produtos farmoquímicos e farmacêuticos (-15,6%).

Já entre as positivas se sobressaíram a produção de coque, produtos derivados do petróleo e biocombustíveis (2,8%) e indústrias extrativas (1,6%).

Entre as grandes categorias econômicas, os bens de capital (-10,5%) tiveram a variação negativa mais relevante, seguida pelos bens de consumo duráveis (-6,3%), bens de consumo semi e não duráveis (-3,2%) e bens intermediários (-1,4%).

Apesar do resultado negativo expressivo no acumulado anual, vemos uma aceleração da indústria na comparação mensal, ainda que marginalmente aquém do esperado, e uma melhora da tendência do setor, algo que é respaldado pelo desempenho ainda melhor da atividade industrial em abril como ilustrado no PMI.

Entendemos que os setores de maior peso continuaram gerando bastante volatilidade no índice, mas esperamos que a maior parte das atividades ganhe ritmo ao longo do ano, especialmente as atividades ligadas aos segmentos de bens duráveis e bens de capital em meio aos cortes de juros, consumo resiliente e inflação controlada.