")

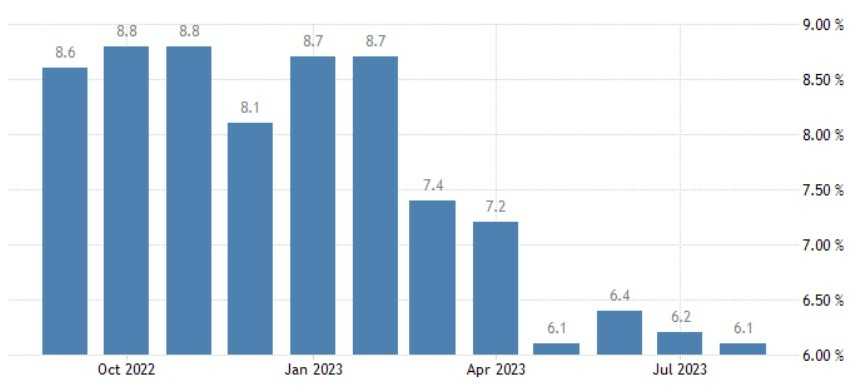

A inflação alemã confirmou a alta de 0,3% em agosto e teve variação marginalmente menor entre anos do que a registrada inicialmente, computando alta de 6,1% em relação ao mesmo mês do ano anterior. O núcleo da inflação permaneceu estável em 5,5%.

Os preços dos produtos de energia registraram alta de 8,3% entre anos, acelerando bastante dos 5,7% de julho em função da alta de 16,6% a/a da eletricidade, causada pela demanda por resfriamento em meio às temperaturas elevadas do verão.

Outras altas vieram dos combustíveis (3,7%) e gás natural (2,2%). Em contraponto, os combustíveis sólidos (-6,1%) e o óleo de aquecimento (-28,1%) recuaram.

Já os alimentos desaceleraram de 11% para 9% em agosto, mas seguiram como o principal driver da inflação. No grupo se destacaram as altas do açúcar, geleia, mel e outras confeitarias (17,1%), pães e cereais (13,6%) e vegetais (12,4%).

Além disso, os preços dos bens registraram avanço de 7,1% ante o mesmo mês de 2022, influenciados principalmente pelos bens de consumo não duráveis (8,5%), mas também pelos bens de consumo duráveis (4,7%).

Finalmente, os serviços fecharam agosto com alta de 5,1%. O segmento foi beneficiado pela introdução do bilhete único, mas também sofreu pressões mais elevadas em razão da base de comparação do ano passado, que contava com o bilhete de 9 euros. Agosto será o último mês de influência do bilhete de 9 euros.

Dito isso, os bilhetes de trem de curta distância computaram alta de 64,9% em relação a agosto de 2022 e os bilhetes combinados de trem, ônibus e outros transportes marcaram alta de 113%.

A inflação alemã continua estagnada em patamares muito elevados mesmo com o ritmo contracionista rápido da política monetária europeia, evidenciando a dificuldade que a principal economia do continente tem para conter os preços.

Entretanto, para os próximos meses mantemos nossas expectativas de reduções, causadas pelo fim dos efeitos da base de comparação e pela rápida deterioração do nível de atividade do país.

Por outro lado, os alimentos potencialmente continuarão como um problema, já que temos impactos do fim do acordo de grãos entre Rússia e Ucrânia e impactos do El Niño nas safras 23/24. No mais, os dados contribuem para o BCE manter uma postura hawkish e elevar os juros mais uma vez na reunião de setembro.