")

por Benndorf Research

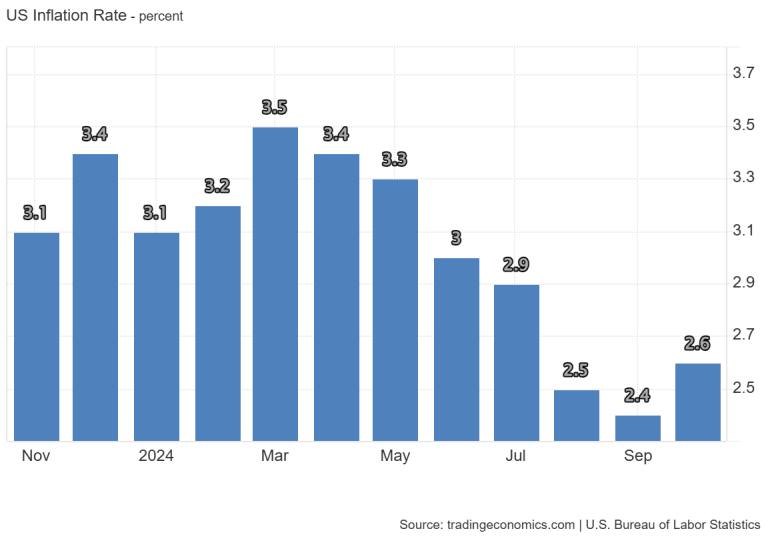

A inflação aos consumidores americanos avançou 0,2% em outubro, mesma taxa registrada no mês anterior. Na comparação anual, o índice acumula alta de 2,6%, acelerando frente aos 2,4% registrados anteriormente. O núcleo da inflação registrou variações de 0,3% m/m e 3,3% a/a, mesmas taxas do mês anterior.

Mais uma vez, a habitação foi a atividade de maior impacto ao registrar alta de 0,4% no mês, representando mais de 50% da variação mensal total. O índice de alimentos variou 0,2% à medida que o índice de alimentação no domicílio (0,1%) e o índice de alimentação fora do domicílio (0,2%) expandiram. O índice de energia ficou estável após recuar 1,9% em setembro.

A alimentação no domicílio foi puxada por cinco dos seis grupos de alimentos, com destaque para os índices de cereais e padaria (1%), laticínios e produtos relacionados (1%) e frutas e vegetais (0,4%). Na alimentação fora do domicílio, tanto as refeições de serviço completo como as refeições de serviço limitado tiveram a mesma variação (0,2%). Nos últimos 12 meses, o índice de alimentos acumula alta de 1,1%.

Já a estabilidade do índice de energia resultou da queda de 0,9% da gasolina, que foi compensada pelas altas de 1,2% da eletricidade e 0,3% do gás natural. Nos últimos 12 meses, o índice de energia acumula queda de 4,9%.

Outras atividades que puxaram a inflação em outubro incluem: cuidados médicos (0,3%), carros e caminhões usados (2,7%) e passagens aéreas (3,2%). Do lado negativo estão: vestuário (-1,5%), comunicação (-0,6%) e móveis domésticos.

O resultado de outubro reforça que os Estados Unidos seguem uma trajetória desinflacionária mais lenta do que o esperado, especialmente quando observamos o núcleo do índice e a pressão que as habitações exercem sobre o índice, representando mais de 65% de toda a alta acumulada nos últimos 12 meses. Apesar de Powell ter afirmado na coletiva de imprensa do FOMC que as medidas de 3 e 6 meses da inflação apresentam números melhores, esperamos que o FED siga uma linha mais cautelosa em 2025, tendo em mente a conjuntura atual e os riscos que a nova gestão Trump traz para o controle inflacionário. Essa perda de margem de manobra do banco central americano contribui para manter os juros altos por aqui, desfavorecendo empresas cíclicas, mas com oportunidades surgindo no setor financeiro e em empresas mais defensivas.