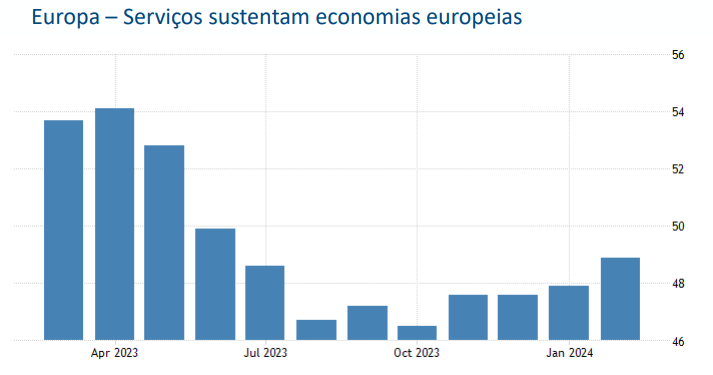

O PMI Composto da Zona do Euro avançou 1 ponto na prévia de fevereiro e foi a 48,9, maior patamar em 8 meses. O avanço é resultado exclusivo da alta de 1,6 ponto no PMI de Serviços, que atingiu o patamar de neutralidade de 50 pontos, enquanto o PMI Industrial recuou 0,5 ponto para 46,1.

Os serviços continuam resistindo à medida que o bloco europeu conta com um desemprego baixo e salários crescentes, mas a indústria segue pesando em meio aos juros recordes.

No período, a produção industrial caiu pelo 11º mês consecutivo e a uma taxa acelerada. Consequentemente, o número de novos pedidos de bens recuou acentuadamente para os padrões históricos.

Em contraste, o nível de atividade dos serviços estabilizou após seis meses de contração, algo que pode ser atribuído ao ritmo mais lento de diminuição dos novos negócios pelo quarto mês seguido e uma queda apenas marginal na demanda. De forma semelhante, os pedidos de exportação recuaram tanto para bens como serviços, mas o primeiro a uma taxa bem mais elevada.

Diante da nova melhora dos indicadores de atividade, o emprego cresceu pelo segundo mês consecutivo e registrou a alta mais expressiva desde julho. A taxa crescente de perdas de empregos no setor industrial foi mais do que compensada pelo maior número de contratações em 8 meses

entre os serviços, evidenciando mais uma vez o contraste entre os setores.

Ao mesmo tempo, o crescimento dos custos médios de insumos acelerou pelo segundo mês seguido e atingiu a máxima desde maio. A taxa dos serviços chegou ao maior nível em 9 meses, enquanto a taxa da indústria caiu para a mínima de 11 meses.

Como consequência, os preços de venda aumentaram pelo quarto mês consecutivo e atingiram a máxima desde maio. Excluindo a disparada dos preços dos últimos dos últimos 2 anos, a taxa de inflação de fevereiro foi a maior desde 2018 e bem acima da média histórica do índice, refletindo a pressão inflacionária ainda bastante elevada, um fato que pode estender o ciclo de política monetária restritiva do BCE.

Por fim, o otimismo dos negócios para os próximos 12 meses melhorou pelo quinto mês e chegou ao maior patamar desde abril. A confiança atingiu a máxima de 11 meses entre os serviços e teve leve recuo da máxima de 9 meses na indústria. Há expectativa de redução do custo de vida e da taxa de

juros. Ainda assim, o otimismo segue levemente abaixo da média pré-pandemia, algo que pode ser explicado pela incerteza econômica e tensões geopolíticas.

A Zona do Euro mostra uma retomada mais relevante em fevereiro, amplamente apoiada pelo setor de serviços, que se beneficia da taxa de desemprego baixa e salários elevados. Por outro lado, a indústria continua registrando contração considerável, espelhando os impactos dos juros recordes na demanda por bens.

Outro ponto de atenção é a inflação alta e persistente, algo que deve manter o posicionamento hawkish do BCE por mais tempo e pode alongar o ciclo de política monetária atual. De modo geral, mantemos um cenário recessivo para a Zona do Euro em 2024 e início do ciclo de cortes de juros em abril, mas com poucos reflexos nas bolsas em função do otimismo dos investidores.