![[Fonte: Ilustração por Alexandra Citrin-Safadi/The Wall Street Journal]](https://tradenews.com.br/blackhole/elementor/thumbs/transferir-6-qee6jjttf8mstctp0hq06mcn1slal852fbpv9avxz4.jpg "transferir")

As carteiras de ações e títulos que funcionaram nos últimos 40 anos não estão preparadas para o que está por vir

Investidores, não estamos mais no Kansas.

Durante quatro décadas, os poupadores pacientes capazes de resistir às bolhas, aos colapsos e às turbulências geopolíticas venceram o jogo do dinheiro. Mas a fórmula de construir um pé-de-meia equilibrando uma combinação padrão de ações e títulos não vai mais funcionar tão bem quanto antes.

Agora, os yields de longo prazo do Tesouro americano atingiram seus níveis mais altos em 16 anos, fazendo com que seu valor despencasse, e as ações estão caras. Portanto, os investidores precisam reduzir suas expectativas e jogar na defensiva.

O verão de 2020 foi o momento em que o portfólio clássico de ações e títulos “configure e esqueça” era o melhor possível. Os investidores que não entraram em pânico no início daquele ano, quando a Covid-19 esmagou as ações, aplaudiram o retorno mais rápido de um mercado em alta da história.

Da mesma forma, os rendimentos de longo prazo do Tesouro caíram para uma baixa recorde, impulsionando os fundos de títulos. Um esquema clássico de 60%/40% entre ações e títulos, com essa proporção do índice S&P 500 e notas de 10 anos do Tesouro americano, rendeu respeitáveis 15,3% em 2020.

Mas há poucos almoços grátis em finanças. Extrair esses retornos impressionantes de uma calamidade econômica mundial aumentou a já considerável conta do governo dos EUA após a crise financeira global.

A dívida federal mantida pelo público cresceu rapidamente de menos de US$ 5 trilhões em meados de 2007 para mais de US$ 21 trilhões em 2020. Enquanto isso, as taxas de juros overnight foram reduzidas a um impensável zero por cento, onde permaneceriam até o início de 2022.

Essa combinação atraiu milhões de novos investidores em ações: os jovens, que ficaram em casa durante a pandemia com economias extras, abriram contas de corretagem e, inicialmente, correram atrás dos mais velhos.

O mantra “compre na baixa”, que havia servido tão bem aos investidores, ganhou um modificador obsceno com o acrônimo “BTFD”.

De repente, os melhores investimentos estavam em empresas que estavam ganhando pouco ou nenhum dinheiro, mas que tinham uma ótima história sobre como fariam isso um dia. Em janeiro de 2021, um índice de empresas não lucrativas mantido pelo Goldman Sachs havia subido quase 300% em nove meses.

Os investimentos ruins já haviam apresentado retornos espantosos antes, e isso geralmente era um sinal de que o dinheiro havia se tornado barato demais. No entanto, ele nunca foi gratuito.

No ano passado, os enormes déficits orçamentários e as taxas de juros de 0% haviam provocado a maior inflação dos últimos 40 anos. Isso forçou o Federal Reserve a tentar recuperar o atraso por meio de uma série de aumentos nas taxas.

Da última vez que a inflação se tornou tão alta, ela permaneceu teimosamente por anos. O Fed finalmente quebrou a cara ao elevar as taxas de juros overnight acima de 19% em 1981.

A longa queda das taxas de juros ao longo das quatro décadas seguintes, juntamente com o desgosto geral com as ações, que as deixaram em seu nível mais baixo em meio século, foram o vento nas velas dos mercados.

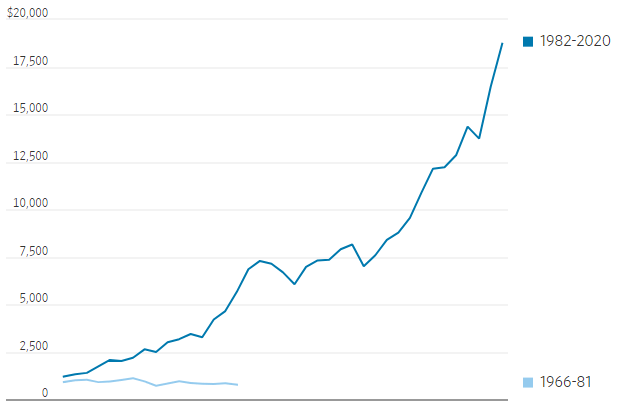

Um investidor que aplicasse US$ 1.000 em um portfólio 60%/40% no final de 1981, mesmo após o ajuste pela inflação, teria US$ 18.728 no final de 2020. O portfólio teria perdido dinheiro em apenas cinco desses anos. Não é de se admirar que até mesmo os profissionais de Wall Street tratem um portfólio equilibrado clássico como um evangelho.

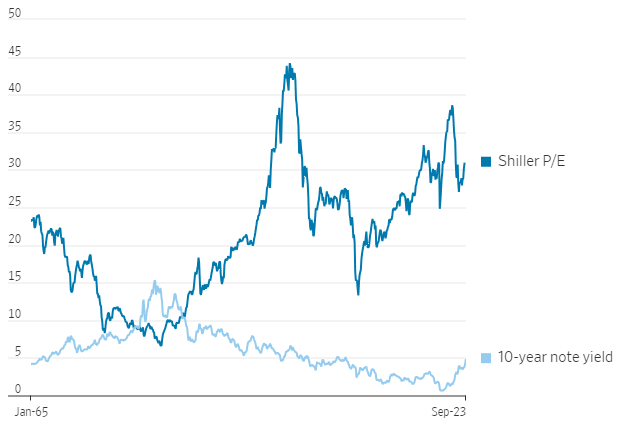

A geração anterior teve uma experiência completamente diferente. Em meados da década de 1960, as avaliações das ações estavam em seu nível mais caro em décadas, com base em uma fórmula ajustada ciclicamente, criada pelo economista ganhador do Prêmio Nobel Robert Shiller. E as ações estavam caras justamente quando a inflação começou a decolar.

O resultado: Uma família que reservou US$ 1.000 para a educação de seu filho no final de 1965 em um portfólio 60%/40% acabou com US$ 785 em termos reais no último ano do ensino médio, em janeiro de 1982.

As coisas não estão muito melhores hoje. O ano passado foi um dos piores de todos os tempos em termos reais para um portfólio 60%/40%, e as agressões podem continuar. A métrica de avaliação de Shiller ainda é mais alta do que era em 1966.

Quando as ações estiveram no quintil mais caro de avaliações, como estão agora, elas produziram retornos anuais reais na década seguinte de apenas 2,7% em média. Portanto, os investidores podem sentir ainda mais dor.

Os bonds, o yin do yang das ações em um portfólio equilibrado, são o verdadeiro curinga. Mesmo após a recente queda, os investidores estão preocupados com o fato de que a enorme pilha de dívida federal, combinada com o rápido aumento das taxas, possa gerar dificuldades financeiras para o governo dos EUA.

Somente a conta de juros provavelmente ultrapassará o impensável trilhão de dólares anuais em poucos anos – mais do que todos os gastos discricionários não relacionados à defesa.

Uma possibilidade preocupante é que o Fed poderia reverter o curso e reduzir as taxas novamente se as taxas altas de hoje causarem uma recessão ou um colapso do mercado de ações. Isso poderia provocar uma inflação no estilo da década de 1970, ou pior.

Os investidores podem se preparar diminuindo suas expectativas de retorno e jogando na defesa. O reequilíbrio regular de uma combinação de ativos mais seguros e mais arriscados ainda supera o timing do mercado, embora talvez não com os mesmos ativos.

Com os títulos de curto prazo do Tesouro americano, muito menos voláteis, rendendo mais do que os de longo prazo no momento, os investidores podem obter um retorno decente sem serem surpreendidos por um novo salto nas taxas.

Ironicamente, a parte tradicionalmente arriscada do portfólio 60%/40% poderia ser mais segura, relativamente falando.

As ações sofreram uma crise inflacionária na década de 1970, mas elas são mais resistentes à inflação do que os títulos. Os investidores também não precisam comprar apenas o caro S&P 500, que é dominado pelas “Sete Magníficas” ações de tecnologia.

As ações de pequena capitalização, de mercados emergentes e de valor oferecem o benefício da diversificação a preços aparentemente muito mais baratos.

A próxima década pode não ser bonita, mas com trabalho ela pode ser menos feia.

(Com The Wall Street Journal; Título original: Your ‘Set It and Forget It’ 401(k) Made You Rich. No More.)