por Benndorf Research

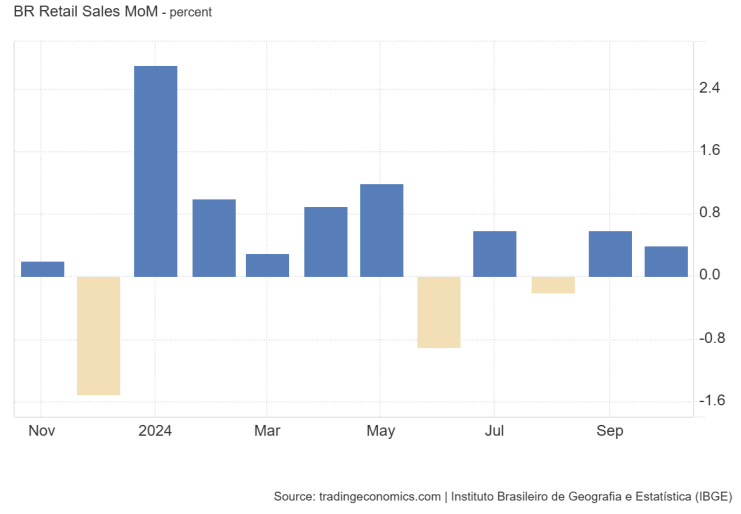

O volume de vendas no varejo brasileiro cresceu 0,4% em outubro. Em relação ao mesmo mês de 2023, o volume subiu 6,5%, 17ª taxa positiva consecutiva. O acumulado no ano chegou a 5,0%, enquanto o acumulado nos últimos 12 meses ficou em 4,4%.

No comércio varejista ampliado, que inclui veículos, motos, partes e peças, material de construção e atacado de produtos alimentícios, bebidas e fumo, o volume de vendas subiu 0,9% entre meses e 8,8% entre anos, acumulando no ano alta de 4,9% ante o mesmo período de 2023 e de 4,3% em 12 meses.

Seis das oito atividades avançam na comparação com setembro, com destaque para Móveis e eletrodomésticos (7,5%), Equipamentos e material para escritório, informática e comunicação (2,7%) e Tecidos, vestuário e calçados (1,7%). Já Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (-1,1%) e Outros artigos de uso pessoal e doméstico (-1,5%) tiveram queda.

No âmbito do comércio varejista ampliado, as duas atividades tiveram crescimento de setembro para outubro: Veículos e motos, partes e peças, com 8,1%, e Material de construção, com 0,7%.

Em comparação com outubro de 2023, sete dos oito setores investigados ficaram no campo positivo, com Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (16,1%), Móveis e eletrodomésticos (9,9%) e Tecidos, vestuário e calçados (7,9%) se sobressaindo. No campo negativo, ficou apenas Livros, jornais, revistas e papelaria (-9,3%).

No comércio varejista ampliado, Veículos e motos, partes e peças obteve crescimento de 27,4%, Material de construção teve alta de 12,2% e Atacado especializado de produtos alimentícios bebidas e fumo caiu 5,8% em outubro de 2024, na comparação com outubro de 2023.

Compensando o resultado de setembro, os números de outubro superaram com facilidade as projeções do mercado, com a atividade de móveis e eletrodomésticos se recuperando após dois meses consecutivos de queda. A alta de outubro descarta uma possível desaceleração do varejo nesse final de ano, que deve seguir apoiado pelo desemprego baixo e salários elevados. Além disso, os meses de novembro e dezembro são sazonalmente mais fortes do ponto de vista do consumo, então esperamos resultados melhores. Por outro lado, para 2025 a tendência é de desaceleração em meio aos juros restritivos e retomada da inflação