")

Quatro aposentadas falam sobre suas finanças e como passam o tempo

O risco de ficar sem dinheiro na aposentadoria aumenta para aqueles com salários mais baixos, vidas mais longas ou sem parceiro. Milhões de mulheres solteiras lidam com esses três desafios.

As mulheres ganham menos em média do que os homens durante seus anos de trabalho e são mais que o dobro de vezes propensas do que os homens a deixar a força de trabalho por mais de um ano para cuidar de crianças ou pais idosos, de acordo com uma pesquisa com 5.261 americanos que o Goldman Sachs lançou na última segunda-feira (24). Essa deficiência se agrava na aposentadoria.

Os cheques da Previdência Social são 20% menores para as mulheres que solicitam pela primeira vez aos 62 a 64 anos de idade, em comparação com os homens da mesma idade. As mulheres solteiras, em particular, têm aposentadorias maiores e taxas menores.

Em média, as mulheres solteiras entre 55 e 64 anos têm cerca de US$ 88.600 em economias de aposentadoria, em comparação com US$ 136.685 para homens solteiros e US$ 423.800 para casais casados no mesmo grupo etário, segundo o Centro de Pesquisa de Aposentadoria da Boston College.

As mulheres também tendem a viver mais tempo, aumentando o custo total projetado da aposentadoria, já que precisam esticar suas economias menores por mais anos.

Apesar desses obstáculos financeiros, as mulheres solteiras encontram maneiras de buscar novas ambições na aposentadoria, incluindo lançar negócios e viajar pelo mundo. Elas podem ter mais tempo se suas responsabilidades de cuidado terminaram.

Com mais liberdade do que muitas de suas contrapartes casadas, algumas mulheres podem fazer grandes mudanças sem precisar se comprometer ou negociar.

Das quatro mulheres solteiras aposentadas que foram entrevistadas, algumas têm economias consideráveis, enquanto outras dependem de benefícios da Previdência Social ou ganhos de trabalhos parciais. Cada uma encontrou maneiras gratificantes de definir a aposentadoria para si mesma.

Todo esse planejamento foi atrapalhado após a morte de seu pai em 2015. Ela teve que interromper seu trabalho com clientes para ajudar sua mãe — que era cega — a encontrar ajuda para moradia. Quando suas horas faturáveis diminuíram naquele ano, ela perdeu o emprego.

Hallisey, 66 anos, enviou currículos para contatos na área de consultoria, mas estava cansada de viajar e ansiava por um novo desafio. Ela o encontrou ao se tornar cuidadora de sua mãe, que faleceu em 2022.

Além de cuidar das finanças e consultas médicas de sua mãe, Hallisey passava metade de seus fins de semana na casa dela para dar folga à cuidadora paga de sua mãe.

Sua mãe a incentivou a escrever sobre suas experiências como cuidadora, algo com que Hallisey se envolveu em 2016, depois de conhecer uma blogueira de sucesso.

Hallisey economizou US$ 600.000 para a aposentadoria e construiu uma reserva de emergência de US$ 50.000 que usou após ser demitida.

Atualmente, ela tira US$ 2.500 por mês de suas economias de aposentadoria e ganha US$ 500 por mês com seu negócio. Graças ao mercado de ações forte, seu saldo é de US$ 525.000. Sua casa está avaliada em cerca de US$ 500.000 e ela quitou a hipoteca.

Em junho, Hallisey planeja solicitar o benefício do Seguro Social e usar seus US$ 3.400 mensais para despesas de subsistência. Seu objetivo é deixar sua aposentadoria para emergências, incluindo despesas futuras com cuidados.

Recentemente, ela contratou um profissional financeiro para ser seu procurador caso ela fique incapaz de gerenciar suas finanças. Depois de ter feito isso por sua mãe, ela disse: “Eu não poderia, de boa consciência, pedir a um amigo para fazer isso por mim.”

Ela gasta cerca de US$ 2.200 por mês, incluindo US$ 260 para seguro residencial e de carro e US$ 250 para alimentos. Ela reserva US$ 750 por mês para impostos sobre a propriedade. Ela nunca esperava recorrer às economias de aposentadoria antecipadamente, mas não tem arrependimentos.

“Não estou ganhando o suficiente para me sustentar”, explicou Hallisey, que planeja escrever outro livro. “Mas eu amo isso.”

Mesmo assim, ela disse que tudo isso não a preparou totalmente para o momento em que colocou sua casa de longa data à venda e fechou o negócio em sua nova vida.

Ela deixou a região de Cleveland e sua carreira de 25 anos para trás e comprou um novo lugar em Chicago perto de sua filha, genro e dois netos pequenos.

Com US$ 2 milhões em economias de aposentadoria e um cheque mensal de Seguro Social de US$ 3.800, ela está em uma situação muito melhor do que a maioria dos aposentados. Ela também sabe melhor do que a maioria como a saúde e a expectativa de vida de alguém podem em grande parte ditar por quanto tempo o dinheiro dura.

Atualmente, ela gasta cerca de US$ 11.000 por mês, sendo que cerca da metade é reservada para despesas grandes como impostos e seguro. Suas grandes despesas anuais são cerca de US$ 10.000 para seguros, incluindo seus planos de cuidados de longo prazo e seguro pessoal, US$ 10.000 para caridade e US$ 15.000 em impostos sobre a propriedade.

Simpson gasta aproximadamente US$ 12.000 por ano em viagens, incluindo sua recente viagem de duas semanas para a Espanha.

Taylor Glascock para o The Wall Street Journal]

“O trabalho voluntário me ajuda a ter um novo senso de propósito”, refletiu ela. Simpson fez novos amigos, embora socializar como uma mulher solteira nem sempre seja fácil. “Muito do mundo ainda se move em casais”, disse ela.

Aqueles que fazem parte desse movimento economizam de forma agressiva e reduzem os gastos para poderem deixar o trabalho décadas antes do previsto.

“A aposentadoria é a liberdade de estar em qualquer lugar do mundo a qualquer momento”, refletiu ela.

Quando ela disse aos pais que estava largando o emprego de técnica de farmácia para passar o resto da vida viajando pelo mundo, eles se preocuparam com sua saúde mental.

Oito anos depois, os pais veem o quão feliz ela está e passaram a aceitar a ideia. Perry trabalha, mas não mais do que 10 a 20 horas por semana em média.

Ela ganha dinheiro fazendo trabalho de casa, com um canal no YouTube, coaching virtual e co-organizando eventos para mulheres negras. Ela só aceita projetos que gosta. A abordagem de meio período dos aposentados precoces é frequentemente chamada de “barista FIRE”.

[Foto: Micaela Sling; Katrina Skinner]

Agora, aos 49 anos, Perry nunca imaginou essa vida quando estava em seus 20 e 30 anos. Perry afirmou que estava miserável trabalhando no turno da noite na farmácia. Ela fez compras por impulso e acumulou dívidas para acalmar temporariamente seu espírito. O banco executou a hipoteca de sua casa.

Ela começou a seguir YouTubers que estavam desfrutando da aposentadoria precoce e de um estilo de vida nomade. Ela também queria aquilo.

[Foto: Stephanie Perry]

Ela gostaria de ir viver no México ou na Costa Rica um dia, mas ainda não fez preparativos imediatos para se aposentar completamente do trabalho. “Eu nunca mais vou voltar para minha vida antiga”, ressaltou ela.

Ela continuou viajando após o serviço militar, trabalhando em empregos administrativos para um comentarista conservador em Washington, D.C., um magnata das maçãs no Texas e o presidente de uma tribo nativa americana na Califórnia.

Após seu divórcio em 2014, ela buscou refúgio em viagens pela Europa.

[Foto: Chloe Taddie para o The Wall Street Journal]

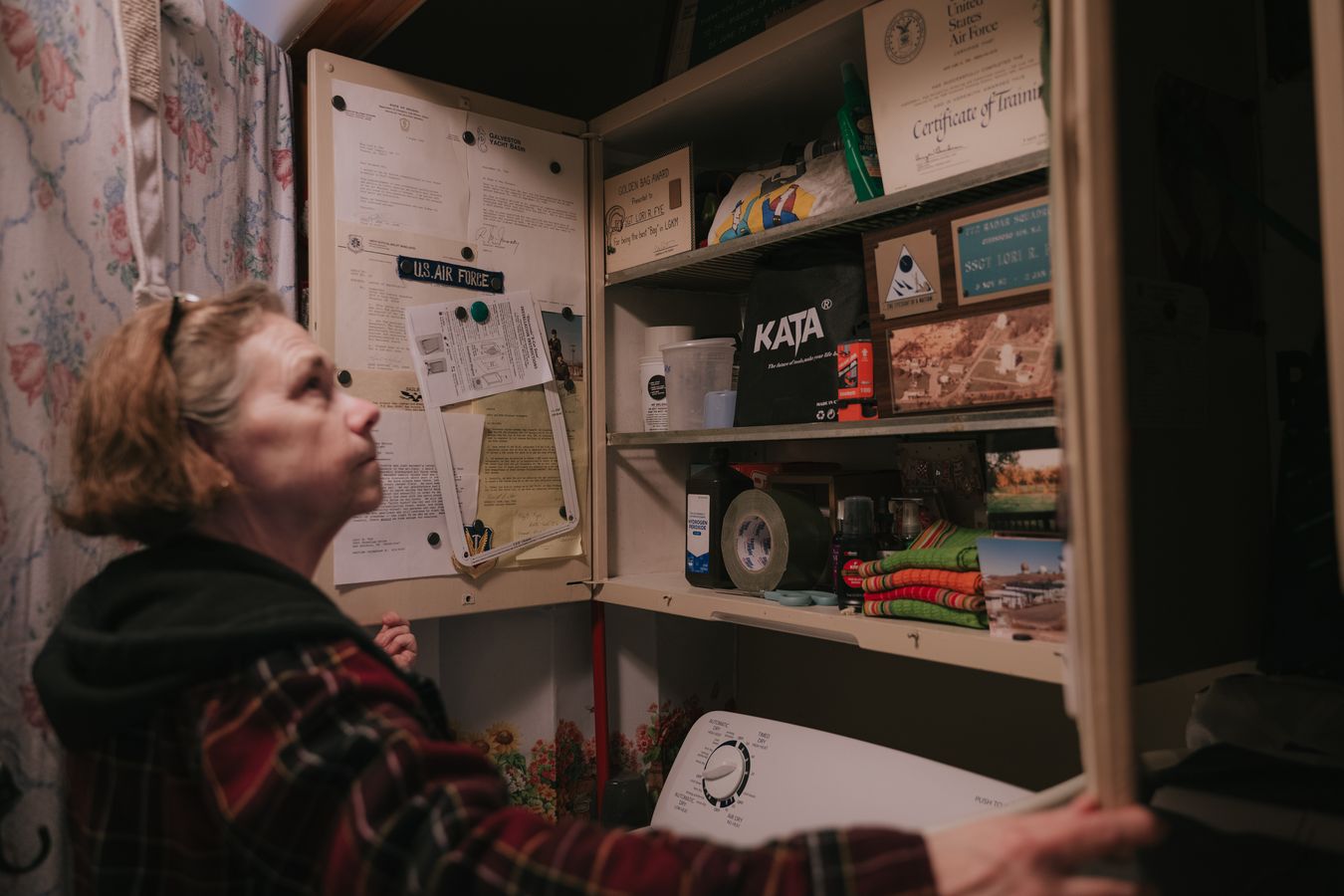

“Este é o lugar que me formou, me deu minha ética de trabalho e valores básicos”, disse Fye. “Existe algo chamado senso de lugar. Eu percebi que estou de volta ao meu lugar.”

Canton é mais diversificada do que ela se lembrava. Ninguém mais se choca ao ver uma mulher andando de moto, como Fye costumava fazer, ela destacou.

Neste outono, Fye começou a fazer trabalho voluntário cerca de 30 horas por semana em um centro comunitário LGBTQ+ recém-inaugurado, Queer em Canton. Ela faz passeios e ajuda a organizar o café e um armário de doações de roupas.

“Jovens geralmente me irritam”, disse ela. Mas “vê-los se reunir é uma das maiores alegrias que tenho neste lugar. Isso lhes dá um lugar para ir e estar com outras crianças que são diferentes e não serem intimidados”.

Fye, que ganhava cerca de US$ 70.000 no auge de sua carreira, vive com seu cheque da Previdência Social de US$ 1.665, mais os US$ 100 que seu ex-cônjuge lhe envia todo mês.

[Foto: Chloe Taddie para o The Wall Street Journal]

Ela paga um aluguel mensal de US$ 500 para o irmão, que é dono da casa de duas famílias que eles compartilham, fazendo divisa com uma área arborizada com um riacho.

“Me sinto muito segura aqui. Ele paga pela água e Wi-Fi. Eu pago pela coleta de lixo e pela maior parte da hipoteca”, comentou ela. “É bom estar com alguém em quem posso confiar para estar ao meu lado. Todo mundo precisa de uma pessoa. Meu irmão é minha pessoa em muitos aspectos.”

(Com The Wall Street Journal; título original: Here’s What Retirement Looks Like for Single Women in America; tradução feita com auxílio de IA)