por Benndorf Research

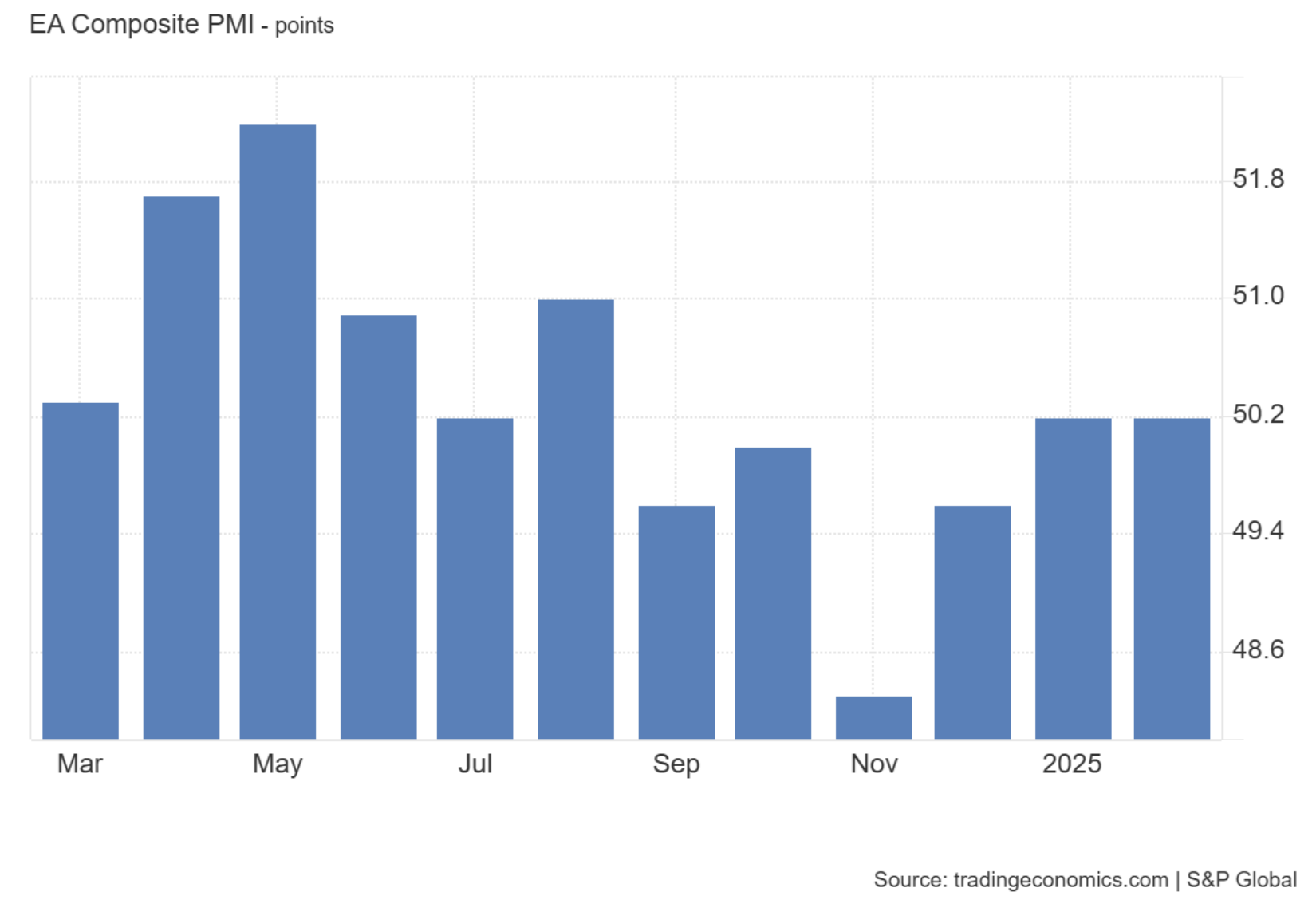

O PMI Composto da Zona do Euro ficou estável em 50,2 pontos em fevereiro, permanecendo com expansão ínfima e ficando abaixo das projeções de 50,5 pontos do mercado. O crescimento foi puxado unicamente pelo setor de serviços (50,7 x 51,3 em janeiro), embora tenha passado por desaceleração, e a indústria (47,3 x 46,6) registrou a contração mais leve dos últimos nove meses.

O número de novos pedidos no nível agregado contraiu pelo nono mês consecutivo, destacando mais uma vez a demanda fraca no bloco. Ainda assim, a produção ficou levemente acima do patamar de janeiro à medida que as empresas esgotaram os pedidos em atraso no ritmo mais rápido em 3 meses.

No mais, o cenário desfavorável para novos contratos levou as empresas a reduzir a capacidade através do emprego, com o número de empregados no setor industrial apresentando a queda mais acentuada desde 2012, excluindo o período da pandemia.

Já no âmbito dos preços, os custos de insumos avançaram na velocidade mais acelerada dos últimos dez meses, aumentando os custos produtivos.

Finalmente, o otimismo atingiu a mínima de 3 meses.

A Zona do Euro mantém um cenário de dificuldade e instabilidade em meio à retomada da inflação, nível de atividade fraco, crises políticas nas principais potências regionais e expectativa de tarifas do novo governo Trump. Por outro lado, o fim da guerra na Ucrânia pode aliviar as pressões dos preços energéticos, mas entendemos que as negociações não serão fáceis, visto que a Ucrânia foi excluída do comitê e não está disposta a ceder territórios, ao mesmo tempo em que a Rússia não quer a presença da OTAN na região. Dito isso, ainda podemos ver o BCE forçado a pausar ou até mesmo reverter o ciclo de política monetária expansionista em 2025 e vemos chance considerável de uma recessão no bloco.