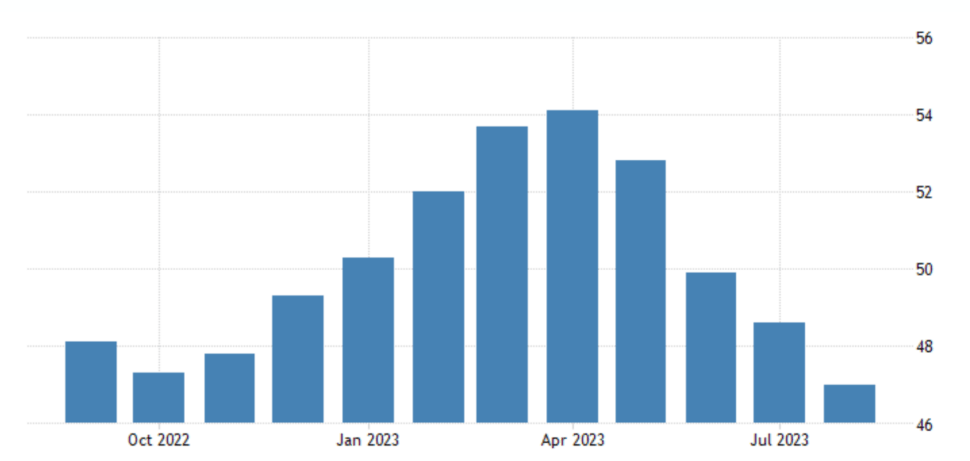

Na prévia de agosto, o PMI Composto da Zona do Euro caiu 1,6 ponto para 47, menor nível desde novembro de 2020. O resultado é consequência de uma redução de 2,6 pontos no PMI de Serviços, que foi a 48,3, mínima de 30 meses, e uma alta de 1 ponto no PMI Industrial, que chegou a 43,7, recorde de 3 meses, mas ainda em território bastante contracionista.

As condições de demanda continuaram piorando em ambos os setores. Os novos negócios registraram a terceira queda consecutiva, com a taxa de contração atingindo o nível mais rápido desde novembro/20. Excluindo os meses de pandemia, o recuo é o pior desde outubro de 2012.

Ao mesmo tempo, a produção também computou o terceiro mês seguido de queda e, apesar da desaceleração mais leve da produção fabril, o ritmo ainda foi o segundo mais rápido da história da pesquisa, que teve início há 11 anos, sendo superado apenas por um resultado obtido durante a pandemia.

No mais, as contratações ficaram praticamente estagnadas à medida que as companhias ficaram mais relutantes sobre a possibilidade de expandir capacidade em meio à deterioração da demanda e expectativas mais pessimistas para os próximos 12 meses.

Os principais motivos para a redução da confiança foram a queda dos pedidos, desacelerações econômicas internas e externas e preocupações sobre a inflação alta.

Apesar da perda de ritmo em agosto, as pressões inflacionárias aumentaram em termos de preços médios de insumos e vendas, mas ambas as taxas mostram uma inflação bem mais fraca do que a registrada nos últimos dois anos e meio. Os preços cobrados por bens e serviços avançaram pela primeira vez em 7 meses, enquanto os preços dos insumos cresceram após 11 meses de contração.

Os PMIs de agosto mostram a concretização do cenário esperado ao longo dos últimos meses, caracterizado pela contração de ambos os setores da economia europeia.

Diferentemente da economia americana, os países do euro apresentam bem mais dificuldade para manter seu nível de atividade apesar do mercado de trabalho ainda robusto, algo que pode ser explicado pela deterioração das condições financeiras em meio aos juros e inflação elevados e diminuição da oferta de crédito, além da lentidão na China, que está prejudicando bastante a Alemanha, principal potência do bloco.

Dito isso, mantemos nossas expectativas de uma recessão no início de 2024 para o continente europeu.