Os analistas Max Bohm e João Tonello compartilharam suas visões sobre o desempenho de SAPR11, CSMG3, BRBI11, ALOS3,ORVR3, BBAS3, ONCO3 e VVEO3 na live do Ação e Reação desta semana, realizada na última segunda-feira (13), no canal da Nomos TV.

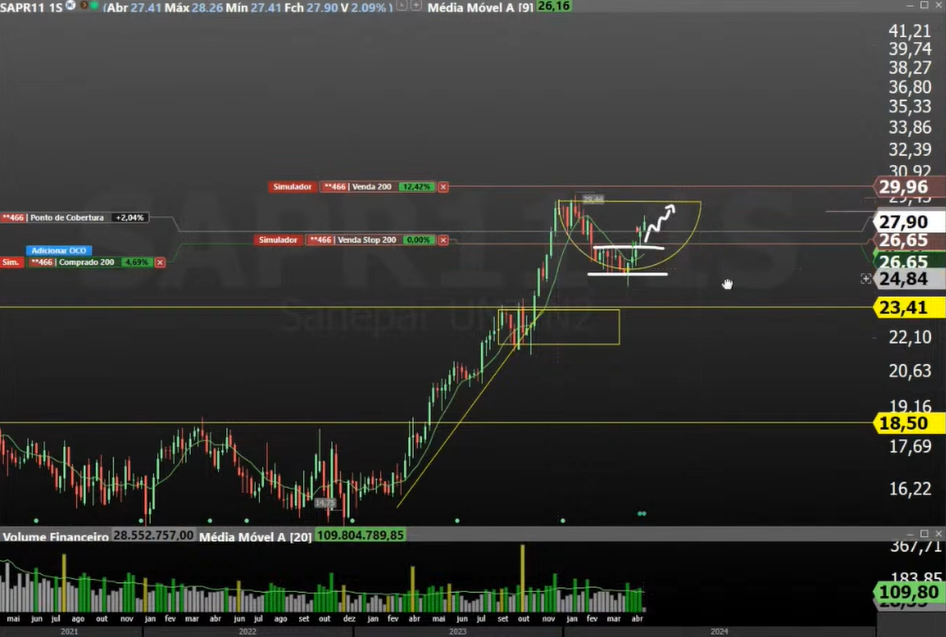

Sanepar [SAPR11] e Copasa [CSMG3]

Não é momento x Gatilho de compra

O papel negocia a 5,7 vezes Preço/Lucro (P/L) – relação entre a cotação atual de uma ação e o lucro por ação gerado pela companhia em determinado período –, e 4,8 vezes EV/Ebitda – indicador que relaciona o valor da companhia (EV) e o seu Ebitda (geração de caixa) –, além de ter 9% de yield projetado, “um belíssimo pagador de dividendos”, destacou Max. Além disso, SANB11 cai 2,4% no ano.

Por outro lado, o analista afirma que prefere Copasa [CSMG3], por ser mais barata, negociando a 3,8 vezes.

“Não é que Sanepar seja cara na média, ela tem múltiplos atrativos”, argumenta. “Mas Copasa é mais barata, e tem um yield até maior, projetado para ser 10%”.

Após comparar as duas graficamente, Tonello salienta preferência por CSMG3 nesse momento, e dá call de compra para o papel, sugerindo R$ 22,00 como alvo de pivô, e stop em R$ 19,05.

BR Partners [BRBI11]

Possível gatilho de compra

Segundo Max, esse é outro papel que teve ótimo resultado, surpreendendo positivamente. A companhia divulgou 24% de rentabilidade, o maior ROE desde seu IPO. “A empresa voou, e é muito bem gerida”, pontuou.

Atualmente, o papel está próximo de R$ 15,00, entretanto, considerando o valor justo de mercado, tem upside de R$ 30,00. Ademais, BRBI11 negocia a 8 vezes Preço/Lucro, o que analista define como patamar bem abaixo para um banco de investimentos, negociando a 12 vezes.

“A ação sobe somente 4% no ano, o que eu acho que é uma ótima oportunidade por fundamento, já que o papel respondeu bem após o resultado, com dois dias de alta”, argumentou.

Seguindo a mesma linha, Tonello sugere que, já que o ativo não perdeu a região de R$ 14,28, como sugerido em um programa anterior, ainda vale compras. E, considerando que BRBI11 trouxe bom resultado operacional, quem já tem o ativo, pode mantê-lo.

Atualmente, ele está rompendo uma região de resistência “importantíssima”, se mantendo acima de R$ 14,28.

“Eu só esperaria um fechamento semanal acima de R$ 15,92 para bater o martelo de compras no ativo”, sugeriu.

Allos [ALOS3]

Esperar momento

A maior administradora de shopping centers da América Latina, fusão entre Aliansce Sonae e brMalls, têm feito um ótimo trabalho, com o último resultado superando expectativas, de acordo com Max.

O analista pontua que a companhia estava muito deprimida, caindo 15% no ano, mas, ao mesmo tempo, sobe 8% no mês.

Por outro lado, o novo resultado mostrou que Allos está fazendo reciclagem de portfólio, vendendo shoppings que não são estratégicos, além de ter comprado 15% do Rio Sul, no Rio de Janeiro, com tendências a comprar mais nos próximos meses.

Sob análise fundamentalista, a empresa tem upside de 50%, então ainda tem muito espaço para andar.

Comparada com Multiplan [MULT3], que é o benchmark do setor, Allos é bem barata, negociando a 7 vezes EV/Ebitda, enquanto Multiplan negocia a 9,5 vezes. Em Preço/Valor Patrimonial, ALOS3 negocia a 0,8 vezes, enquanto MULT3 negocia a 1,8 vezes.

“Então, Allos negocia com desconto em relação a Multiplan, além de ter resultados bons. Ela também vai pagar mais dividendos, e passar por redução de alavancagem”, afirmou.

Graficamente, Tonello explica que o ativo faz uma defesa de fundo “muito importante”, com uma região de resistência a ser rompida, em R$ 22,15.

“Caso o mercado consiga fazer um descanso e romper essa região, eu sou comprador”, destacou.

Orizon [ORVR3]

Esperar momento

“Esse é diferente, vai devagarzinho, mas acho que é uma empresa que vai alçar voos maiores no horizonte de médio e longo prazo”, disse Max.

A companhia focada no gerenciamento de aterros sanitários sobe 3% no ano, e tem como destaque seus produtos derivados dessa gestão: fertilizante, gás metano, biometano e biogás. E o papel também tem quase 30% de upside com base no valor justo médio das grandes casas.

“Não é uma barganha, porque negocia a 11 vezes EV/Ebtida”, reflete. “Mas o crescimento dela está todo em 2025 e 2026, quando irá produzir muita energia a partir do lixo, ampliando portfólio e infraestrutura.”

Indo na direção contrária, Tonello explica que a ação está lateral, e não deu gatilho efetivo de compra. Além disso, pode ser que ORVR3 passe por movimento de red bar ignored – barra vermelha ignorada –, fazendo pivô de alta em cima de uma zona de resistência, que abre espaço para o ativo andar muito forte.

“Para novos investimentos, indico esperar pivô de alta, com fechamento acima de R$ 47,8”, destacou.

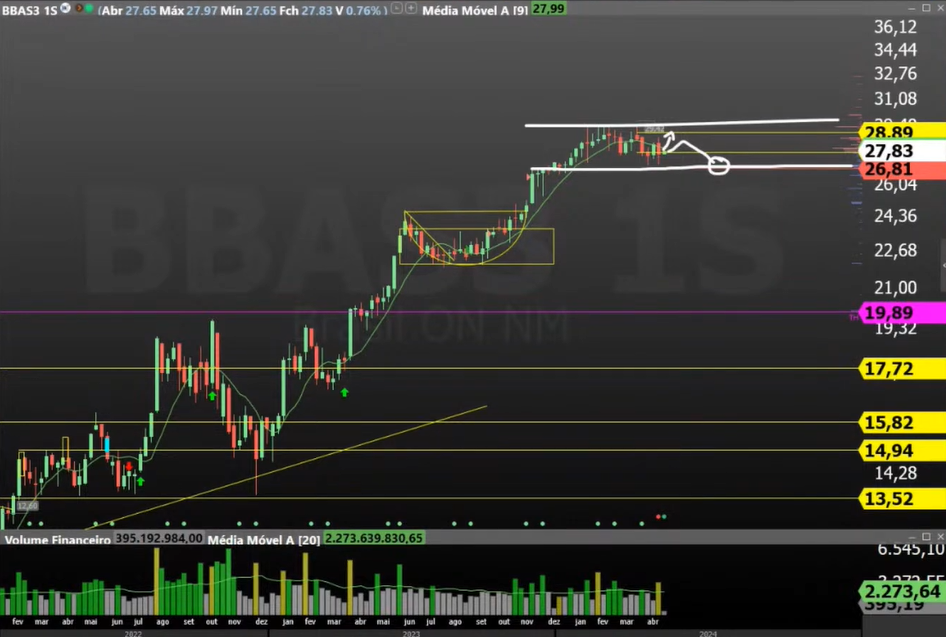

Banco do Brasil [BBAS3]

Esperar momento

Para Max, BBAS3 soltou um bom resultado, mas “teve o azar” de ser em um dia negativo, o que acabou ofuscando o balanço.

O papel negocia a 4 vezes preço-lucro e 0,8 vezes Preço/Valor Patrimonial, “muito barato” quando comparado à Bradesco [BBDC4], Itaú [ITUB4] e Santander [SANB11], que negociam acima de 7 vezes P/V, ou até mesmo BTG Pactual [BPAC11], que negocia acima de 11 vezes.

Ao mesmo tempo, o analista destaca que a rentabilidade de BBAS3 é acima de 20%, e yield de 11% – acima da Selic –, e a companhia é “muito bem” gerida.

“O papel sobe 2,5% no ano, e, com base no valor justo médio do mercado, tem upside de 30%”, frisou. “Por fundamento, eu compro.”

Nesse momento, o ativo está vivenciando um movimento de descanso nos gráficos, similar ao que aconteceu anteriormente. Sendo assim, Tonello aponta que é muito comum que o ativo faça movimentos mais fortes que movimentos de impulsão.

“Então, a gente deve encontrar esse ativo ainda fazendo movimentos corretivos por um pouco mais de tempo até romper novamente”, acrescentou.

Segundo o analista, BBAS3 é um dos poucos ativos que gosta de comprar quando está caindo, sugerindo a região de R$ 26,80 como momento para acumular o papel na carteira.

“No longo prazo, ainda acredito que ele vai variar um pouco tanto pra cima quanto para baixo, abrindo momento de entrada”, pondera. “Se ele for pra cima, e fizer um bom fechamento, a gente compra ele também.”

Oncoclínicas [ONCO3] e Viveo [VVEO3]

Não é momento

Ambos papéis chamam atenção de Max devido aos múltiplos baixos para uma empresa listada, em torno de 5x EV/Ebitda, abaixo até que operações de private equity.

“Em termos de múltiplo, parece que elas estão muito largadas e deprimidas, uma delas caindo 47% neste ano, e a outra 77%”, pontuou.

De acordo com Tonello, ONCO3 está fazendo um padrão curioso nos gráficos, chamado de Kangaroo Tail – rabo de canguru, quando o mercado absorve uma movimentação muito forte e faz rompimento de máximas, criando onda compradora.

“O interessante desse padrão é que precisa, nesse caso, fechamento semanal acima de R$ 7,33 para possíveis compras no ativo”, afirmou.

Já VVEO3 parece que vai cair mais, com o mercado pesado, fazendo pivô de baixa atrás de pivô de baixa, e somente candles vermelhos.

Assista à live completa:

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-120x86.jpg)