![[Fonte: Divulgação/Grupo Casas Bahia]](https://tradenews.com.br/blackhole/elementor/thumbs/31094_4F90E37C9A3EFCF1-2-qcnpt1lqm20metrfgym7qpi95h1qsvd1vpzg0wxv40.webp "31094_4F90E37C9A3EFCF1-2")

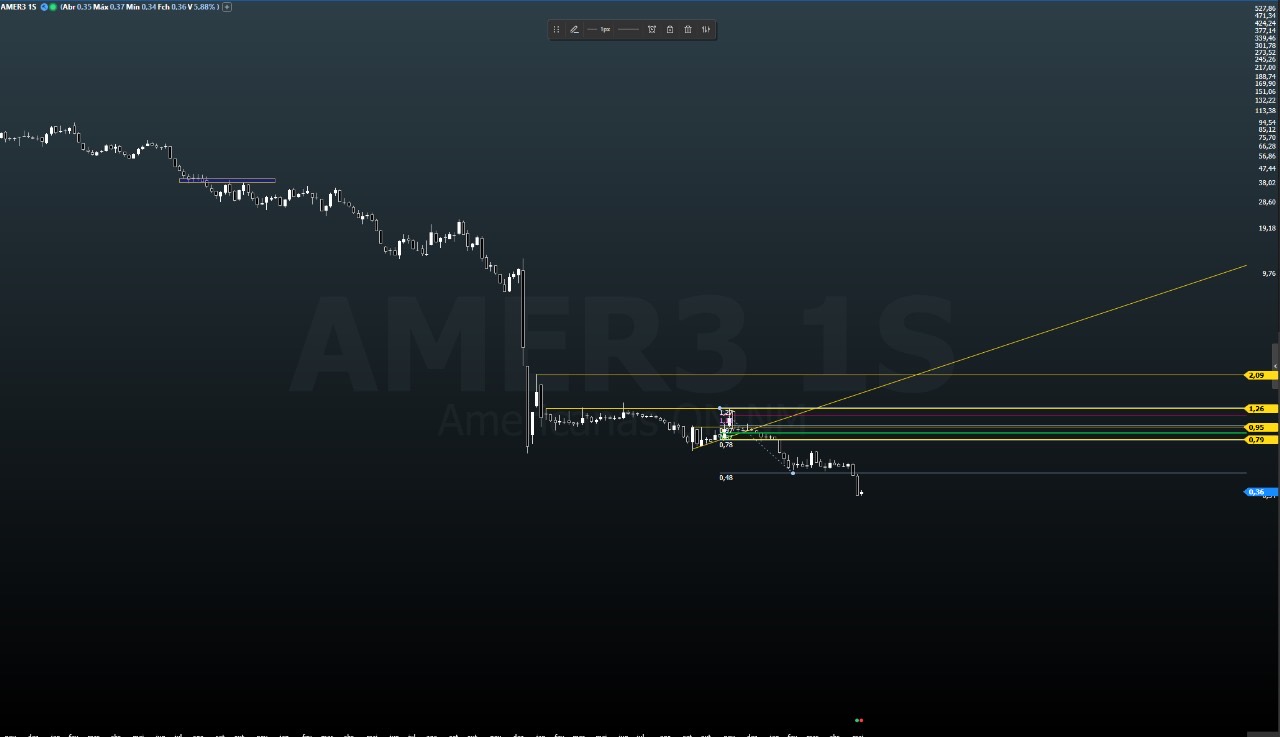

Que o varejo brasileiro segue sob alto risco não é nenhuma novidade. Apesar das ações da Americanas [AMER3] terem saltado mais de 8% nesta quinta-feira (13), as ações acumulam quase 70% de queda nos últimos 30 dias.

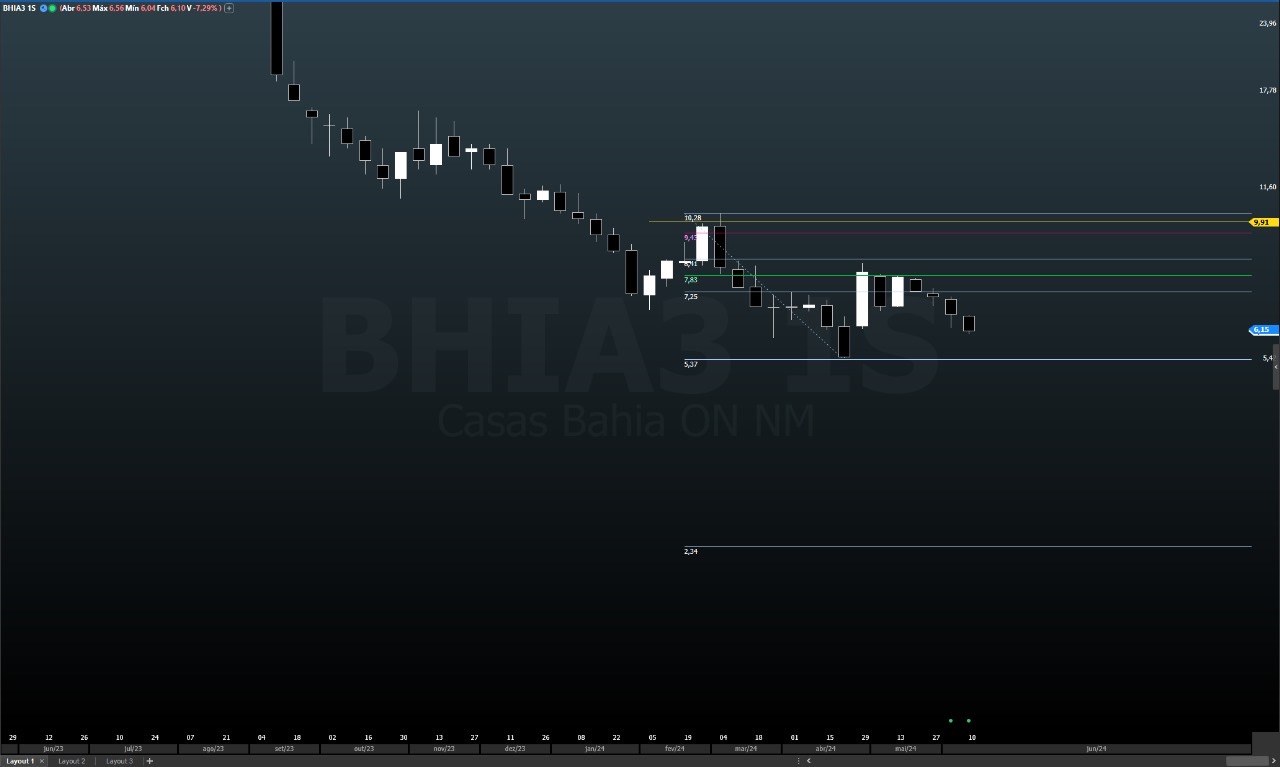

Também dentro do varejo mais geral, os papéis do Magazine Luiza [MGLU3] caíram 27% no mesmo período, enquanto as ações das Casas Bahia [BHIA3] recuaram 15,5%.

Os fatores da sangria são conhecidos: os juros ainda altos e sem previsão de queda abaixo de dois dígitos e consequente escassez de crédito. Talvez a única surpresa seja a desconfiança dos agentes de mercado quanto ao andamento da economia brasileira, haja vista os recentes imbróglios no Congresso referentes ao quadro fiscal.

“Temos visto um impacto macroeconômico muito grande de forma geral para o varejo, mas principalmente para aqueles segmentos mais dependentes de crédito, e o e-commerce é o principal”, pontuou Caroline Sanchez, analista da Levante Inside Corp. “Vemos a deterioração das expectativas para inflação e aumento das projeções para a taxa Selic.”

Uma questão conjuntural

Aspectos micro e macroeconômicos convergem na formação de um olhar negativo para o varejo. Depois do caso da Americanas, as grandes varejistas entraram nos holofotes do mundo, mas não de forma positiva. O escândalo pôs em foco problemas estruturais graves nas companhias do setor, que já sofrem com a taxa de juros real elevada.

“Olhando uma classificação de análise de balanço, que nós pegamos de AA até H, que é a resolução 2682 do Banco Central, hoje a maior parte das varejistas está na parte de baixo: E, F e H. Ou seja, de altíssimo risco”, explanou o economista chefe da Austin Rating, Alex Agostini, durante o Fórum MoOve On 2024. Inclusive, a agência de classificação de risco recomenda não conceder crédito a algumas varejistas, “ou conceder mediante algumas contrapartidas”.

Agostini avalia o risco corporativo indiretamente, através dos balanços que vêm sendo divulgados. “Infelizmente é uma fotografia muito ruim. E com uma dificuldade de performance.” Prova da gravidade é que famílias que sejam acionistas majoritárias de empresas do setor vão precisar fazer aportes pela sobrevivência dos negócios.

“Cada vez mais, nós vamos ver Recuperação Judicial e negociações com credores.”

Para o economista, o grande problema se relaciona com a postura do empresariado. “Crescer desenfreadamente quando a maré é positiva cria um risco quando a maré baixa. No Brasil, muitos empresários querem surfar numa onda e esquecem que ela tem fim”, avalia.

O cenário macroeconômico sequer dá indicativos de melhora do quadro. “O Banco Central também já indicou que irá desacelerar ainda mais o ritmo de corte (na taxa de juros), não de intensidade, mas de tempo. Isso tem, naturalmente, impacto no crescimento econômico e na arrecadação”, completou Agostini.

Mas e no trade?

Enquanto BHIA3 possibilita uma operação vendida, o analista técnico Filipe Borges não vê nenhuma oportunidade em MGLU3 ou AMER3 no momento.

Para além da Selic

Apesar dos cortes na taxa nominal dos juros pela autoridade monetária brasileira, os juros futuros têm subido ao longo de todo o ano. Consequência do aumento da inflação e do dólar, assim como o acirramento dos conflitos na política quanto ao quadro fiscal, diz Beto Saadia, diretor de investimentos da Nomos.

A mudança de perspectivas fica precificada na curva dos juros futuros, ou curva do DI futuro, utilizada como referencial para a renda fixa. “O cenário que a gente está vendo é de uma Selic caindo, Selic que a gente chama de taxa spot de juros, a taxa que o Banco Central decide, mas os juros futuros, que é essa taxa negociada livremente no mercado, subiu”, explicou o especialista.

Em linhas curtas, a perspectiva de juros subiu. De modo semelhante, a inflação corrente vai bem ante o esperado, mas as expectativas para a inflação futura pioraram.

E como a corda sempre arrebenta para o lado mais fraco, os setores que mais afetados negativamente são os ligados a crédito – principalmente aos de longo prazo.

O mercado imobiliário é o primeiro que mais sofre, “porque são financiamentos mais longos de 20, 30 anos”. O varejo vem depois, por ser também muito ligado a financiamentos, principalmente o chamado “varejo de linha branca” – leia-se eletrodomésticos – cujo comércio tipicamente envolve parcelamento em muitas vezes.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)