Semana passada, recebi em casa um amigo carioca que mora em Londres há dez anos. Ele é gestor de um hedge fund macro, pequeno para padrões europeus.

Evitamos, ansiosos, a habitual prosa de mercado em respeito aos demais da mesa, além do desejo saudável de deixar o dia a dia do ofício longe da mesa.

Passado algum tempo, o convidado não resistiu: “Aliás, Beto; parabéns, hein. Só vocês acertaram esse trade hein”. Eu já supunha que o tema era inflação…

Desde o início do ano que o brasileiro cantava essa bola. O Rogerio Xavier, gestor da SPX, comentou numa live que o “gestor que não aposta na alta da inflação americana é maluco, porque está tão óbvio, mas tão óbvio, que mesmo se eu errar, eu perco muito pouco”.

A Bloomberg destacou o feito em abril.

Mas todos gestores, lá e cá, são inteligentes e tomam decisão baseado em modelos sofisticados (nem sempre!). Que modelo o gestor brasileiro usou que o gringo ficou míope?

O Brasileiro modelou a inflação como um evento reflexivo que retroalimenta as expectativas: um choque de inflação gera choques adicionais.

O gestor no exterior enxergou a inflação como um evento de reversão à média – pra cada choque, a inflação retornaria gradualmente pra sua média de longo prazo.

O modelo de inflação carrega na sua própria formula um fenômeno comportamental que é a expectativa de inflação. A própria expectativa de inflação gera inflação – uma profecia autorrealizável. Difícil modelar o trauma psicológico que cada cidadão carrega do seu passado inflacionário.

Os analistas do JP Morgan e do Goldman Sachs estão desembarcando em Guarulhos pra aprender com os principais gestores brasileiros. Gestores que ainda mantém seus fundos abertos graças a uma enxurrada de resgates ocorridos no início do ano.

Destes, veja três que admiro.

1. Vista Hedge FIC FIM (abre para agendamento em 1º de agosto)

Há cerca de um mês, compartilhei com meus clientes a oportunidade do fundo de previdência da Vista que replica o Vista Hedge. A versão previdenciária do Vista era a única opção de participar da estratégia macro da casa, pois o Vista Hedge estava fechado. O Vista Hedge, agora, reabre na próxima segunda-feira, com capacity limitada.

Pensado para investidores menos arrojados do que os investidores do fundo multiestratégia, o Vista Hedge cumpre sua função. Quando observamos as médias móveis em janelas de 360 dias (isto é, o investidor aguarda ao menos um ano após o aporte para fazer o resgate), o fundo só ficou abaixo do CDI em um único momento, e, quando subimos para um ano e meio, NENHUM investidor pôde dizer que está arrependido, se considerarmos o CDI como benchmark de satisfação.

Enquanto o CDI rendeu uma média de 4,89% a.a., o fundo entregou o triplo disso.

2. IBIUNA HEDGE STH (previsão de fechamento na primeira quinzena de agosto)

Assim como o Vista Hedge, o Ibiuna Hedge STH foi tema de discussão em mais de uma ocasião. O fundo passa com louvor nos principais parâmetros de avaliação

Como disse em meu último texto sobre o Ibiuna enviado a meus clientes:

“A estratégia core do Ibiuna entrega retorno sem correlação com os principais drivers macro. É o famoso fundo à prova de Jornal Nacional. O fundo se provou consistente em janelas anuais, rendendo abaixo do CDI somente em duas observações.”

Rogerio Xavier afirmou que o que vemos hoje nas economias não é novidade. Na opinião do sócio da SPX, os bancos centrais dessas economias estavam com uma postura duvidosa em relação à inflação.

O que ocorreu nas economias emergentes foi uma inflação alta e persistente. Para Xavier, o que aconteceu nos emergentes era um prenúncio do que aconteceria nas economias desenvolvidas.

“O que há de diferente entre as economias emergentes e as desenvolvidas é que as últimas desejaram ter a inflação mais alta. Basta lembrar dos dois targets que o Fed [banco central dos Estados Unidos] adotou na sua política monetária: inflação e taxa de desemprego. E disse que só mexeria na política monetária quando ambos os targets fossem atingidos”, analisa Xavier.

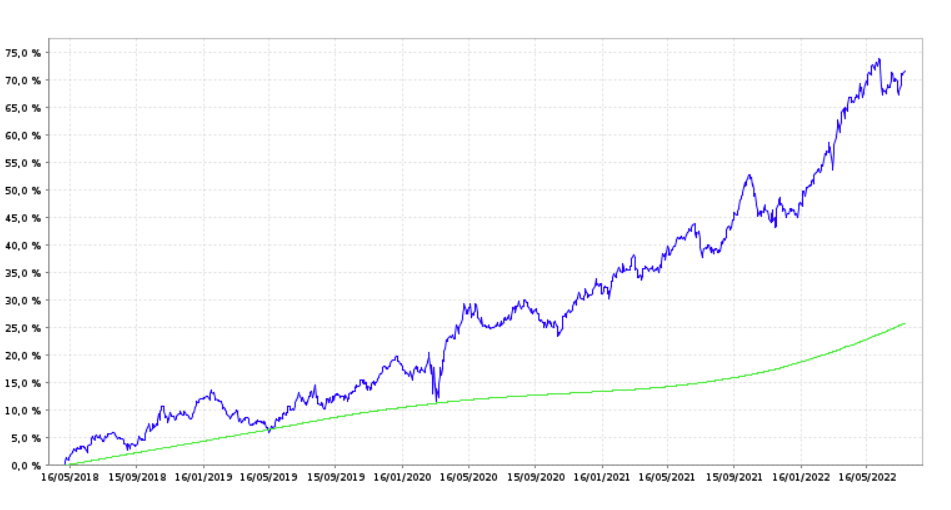

Desde janeiro deste ano, o SPX Gripen acelerou a alta para entregar três vezes mais do que o CDI.